Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-04-04 分类:3岁小孩买保险注意事项

学姐有一个非常招人疼的小表弟,今年刚满3岁,他的妈妈一直都想入手一份适合他的保险产品,给他一个保障但是挑来挑去都不知道买什么的产品。

于是学姐自告奋勇,搭配了一个合适的保险配置方案给小表弟,如果有家长家里刚好有小朋友,也可以看一下:

《不到1000元,搞定小孩的保险!》baoxian.2239.com

《不到1000元,搞定小孩的保险!》baoxian.2239.com

一、3岁小孩适合配置什么保险?

最适合3岁小孩的保险保险配置为重疾险+医疗险+意外险。

1、重疾险

想要保障大病就可以选择重疾险,买保险之后的被保人在生病之后,就可以获得一大笔的保险赔付金额。获得的这一笔资金,刚开始可以用于治病,也可以用于后期的疗养。

现代社会少儿患上重大疾病的几率越来越大,给孩子配置重疾险的必要性越来越大,在生了很严重的病之后,就可能会很缺钱,就可以通过这个来转移。

2、医疗险

人们常常提到的医疗保险其实是一种报销型保险,被保人在医院看病期间所产生的费用是可以用来报销的。

保险的类型主要包括小额医疗险以及百万医疗险两种,小额医疗险是一款保费低,免赔额低的保险,要是有了感冒发烧等小病的话就可以报销;并且百万医疗险可以达到上百万的保额,这免赔额一般是一万元,在患有重病的情况可以提供报销。

3岁的小孩还没有拥有很强健的体魄,正是身体的抵抗能力较弱,才会容易生病,置办医疗产品于转移孩子的疾病风险而言会有更好的作用。

3、意外险

总而言之,有发生意外医疗或意外伤害的人就可以通过意外险进行意外保障。

爱闹爱动是孩子的天性,3岁小孩正处于爱思考探索又无力保护自己的年纪,在探索新事物的时候难免会一到一些磕磕碰碰的。

更好地转移由意外带来的经济风险为了孩子,可以给他配置一份意外险产品。

二、为3岁小孩配置保险应该注意哪些问题?

在为大家分析了3岁小孩适合配置什么保险之后,让我们看看为3岁小孩配置保险时需要注意的重点问题,我们用少儿重疾险来举个例子:

1、保障要全面

一个重疾险产品如果没有充足保障的话,是不适合给3岁孩子配置的。

在其产品的保障方面,重疾险的基本上提供的类型是重疾+中症+轻症,扣除这三个基本保障,少儿特疾保障也是一定要有的。

为3岁小孩配置重疾险产品,少儿特疾保障对少儿高发特疾有没有覆盖全面是尤其需要注意到的。

保障不全面的话,学姐还是建议各位家长要认真考虑一下。

2、保额要充足

为3岁小孩配置重疾险产品,不但保障要全面,保额也要充足。

说到这个地方有的家长就会问,充足的保额究竟应该选择多少?学姐马上就为大家解答。

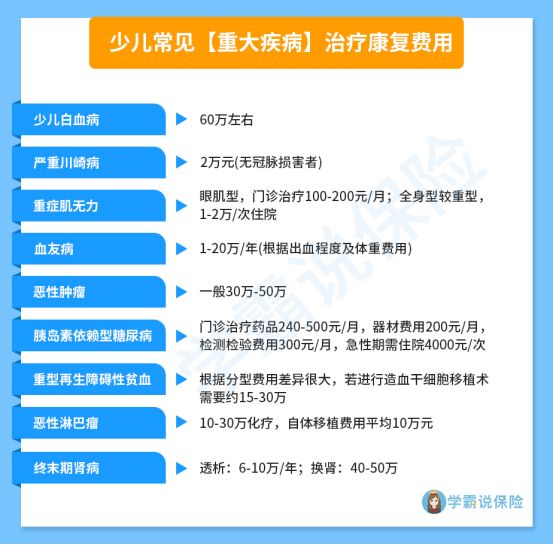

上图是常见少儿重疾的治疗和康复费用,我们可以看到,治疗少儿重疾的费用一般都很贵,平均在30~50万。

关键的是在孩子生病期间,父母是肯定会暂停工作进行赔付的,这期间经济来源就失去了。

还有,给孩子购买重疾险是想把保障给予孩子,但是并不意味着在少儿时期一定会罹患重疾,很难肯定会不会在成人后罹患重疾。

在这种情形下,我们最重要要顾虑的是,应对孩子成年人的大病风险现在选择的保额到底够不够用。

所以,我们在为宝宝购进重疾险时,选择的保额可得充实。

有一些父母们或许不是很懂保额的选择,请看下文:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

3、要有投保人豁免

三岁孩子没有赚钱能力,配置重疾险的保费也只能是父母缴纳。

假如还停留在缴费期间,父母不幸罹患合同里约定好的豁免保费的疾病,比方说是重疾。此时,父母就没有办法接着给孩子缴纳保费。

倘若豁免不在被保人所配置的产品里,逾期缴费将会导致孩子的保单变成无效;

可是假如有被保人豁免责任,在父母不幸确诊合同所约定的豁免保费的疾病时,孩子的保单没有缴纳保费全部豁免,且保单是不会失效的,可以继续为孩子提供保障。

知道有保费豁免更多相关知识等你来了解吗?那就赶紧戳下文吧:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

分析到这里,相信各位家长也已经对如何给孩子配置保险产品有了一定的了解了,期待大家配置保险产品时,学姐的干货能够帮助到你!

以上就是我对 "3岁孩子给自己买保险需要关注的问题"的图文回答,望采纳!