Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-10 分类:专业问答

多地疫情反弹再次告诫我们:防疫工作现在成了日常化,大家一定要做好防护工作。

而且,重疾险也逐渐为大众所知,用重疾险抵御重疾经济风险是大家的最先选择。

市面上重疾险种类多种多样,不但保障内容有有所差别,保障的时间也不是一样的,对于保障终身或者保障定期,让很多人犯了难,不知如何选择。

为了搞定这一问题,学姐今天就跟大家展开聊聊这件事。

一、定期重疾险和终身重疾险到底是什么?

从保障期限来看,重疾险分为定期重疾险和终身重疾险。

其中,定期重疾险指的就是提供一段时期的保障,市面上通常有三种形式:保障一年的短期重疾险、保障固定时间段的长期重疾险(如保障30/40年)和保障到一定年龄的长期重疾险(如保障至70周岁);那终身重疾险就十分容易理解了,其实就是保障至终身的长期重疾险。

了解过定期重疾险和终身重疾险的含义后,大部分人觉得它们之间的差别实际上在于保障时间的长短,为什么会在选择上纠结呢?

这样不是正确的,实际上,选定期是有风险的,终身保障是个不错的选择!究竟是怎么了,学姐来给你分析~

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

二、买重疾险,首选终身保障!

1、符合重疾患病率的现实情况

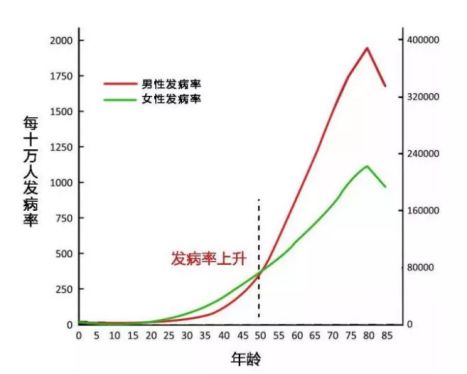

就算现在重病年轻化越来越明显,但其发生高峰仍为老年时期:

从银保监会发布的重大疾病发生率表中可以看出,假设是30岁男性的话,出现在30岁至60岁之间的重疾发生率为18.03%;重疾发生率为36.52%是在30岁至70岁之间发生的;30岁至80岁之间的重疾发生率为57.72%。

所以说,伴随着年龄的增长,重疾必保的28种高发重疾罹病率逐渐递增,患重疾概率最高的年龄阶段在六七十岁之后,女性跟这是一样的。

如果说消费者选择的产品是定期的,根本不能在高达疾病年龄阶段的时候供应保障。

2、符合当下社会老龄化现状

由中国发展基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》进行了预测:到2022年左右,中国65岁以上人口将占到总人口的14%,实现向老龄社会的转变。并且中国人平均寿命,呈增长趋势,估计在2021年寿命能够达到77周岁。

这些数据表明大家的生存期更长,也能活得更久,6、70岁对整个人生来讲其实还是尚未迟暮;与此同时,中国老龄化程度越来越重,延迟退休无疑是一种趋势,也许70岁的你刚满退休年龄,也许还要继续工作,还得承受家庭经济责任。

因此可以发现,保障至终身不仅没有变数,也经得起社会及时间的考验,完全能够让大家卸下“患重疾该怎么办?!”的担忧与无奈。

另外,对于保费的问题也需要解释一下,有不少人因为钱的缘故都选择了定期性,然而并不是所有定期型重疾险要花费的保费都比终身型重疾险少。

就以储蓄型的终身重疾险为例,它的现金价值会伴随着时间的增加而增加,和一个强制储蓄工具差不多,不断使你的钱以保单的方式升值,当增值超过了所交纳的保费时,就意味着没有花钱就享受了这份保险的保障;甚至还可能在生命末期退保时获得收益!

但是,假如说选择了一份只保障到70岁的定期重疾险,当你70岁的时候合同结束,现金价值也消失了,所有保费也就花费完了。

综合来看,无论是从保费方面、重疾患病率以及当前的社会现状上而言,保障终身的重疾险产品都是更加合适的选择~

经济能力方面有压力的朋友也无需顾虑,我专门准备了一份质高价优的重疾险的榜单,不妨多参考几家后再下单: