Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-05-14 分类:凡尔赛1号和哆啦A保2.0对比

学姐直接说结论,无论是保障内容还是性价比,凡尔赛1号都比哆啦A保2.0出色。下面就让学姐带你了解两款重疾险的不同,来看看在这场较量中,为何凡尔赛1号会更胜一筹吧~

在重疾险有了新规后,该如何购买重疾险是一个很难的事情,之前学姐给大家整理的一份资料是和重疾险的投保技巧相关的,有需求的朋友点击就可以领取资料:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

一、凡尔赛1号和哆啦A保2.0横向对比

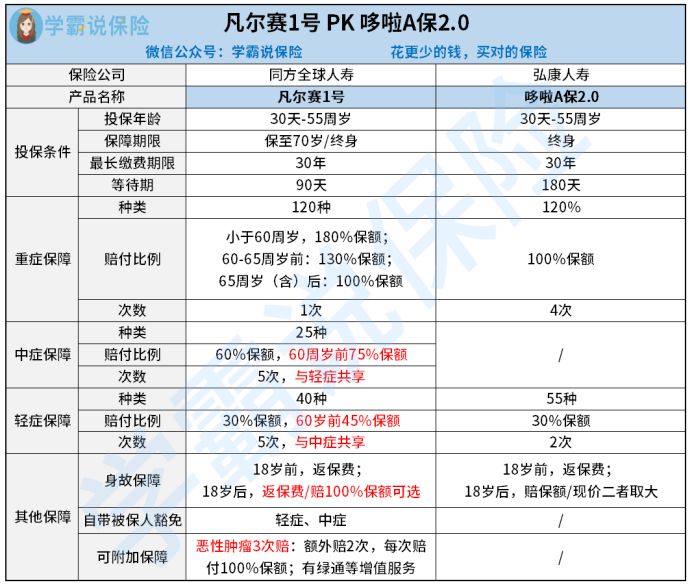

话不多说,直接来看凡尔赛1号和哆啦A保2.0横向对比测评图:

不得不说,凡尔赛1号的保障内容真的很不错,同比哆啦A保2.0真的是性价比超高了!

投保条件对比:对比哆啦A保2.0和凡尔赛1号这两款产品,前者只能选择保终身,而后者有保至70岁跟保终身这两种选择,让不同需求的人群可以自由选择。

哆啦A保2.0的等待期长达半年之久,而凡尔赛1号与之相比等待期就只有三个月,它的等待期比较其他市面上的重疾险产品少了90天,是等待期最短的重疾险产品,这点凡尔赛1号拔得头筹。

很多人会有个困惑:在等待期内出险,保险到底赔不赔?看看这篇干货文说不定能解除你的疑惑:

《如果你想避免吃亏,那你就要弄懂等待期内出险保险公司赔不赔!》baoxian.2239.com

保障内容对比:重疾保障方面,哆啦A保2.0重疾赔付比例只能达到100%的水平,不过能赔4次,已经相当不错了。但凡尔赛1号最高能赔180%,以50万保额换算的话,凡尔赛1号足足比哆啦A保2.0多赔了40万!

而且,凡尔赛1号里还包含60到65周岁的30%保额的额外赔。要知道年龄越大罹患重疾的风险也就越大,但是凡尔赛1号是有关注到这个问题的,因此它有60-65岁年龄段的额外赔偿,这也太优秀了!

关于凡尔赛1号的轻中症,它的赔偿比例远远高于市场,保终身版本具有轻中症额外保障金义务,所以在60周岁前第一次患轻中症,那就能取得额外赔付,是15%保额,倘若你们购置50万保额,那么你们就将额外取得7.5万赔偿金,凡尔赛1号的这一波太令人心动了!

但哆啦A保2.0对于轻症只赔付30%,比凡尔赛1号足足少了15%,不得不承认有些尴尬!

不过,哆啦A保2.0却有一项凡尔赛1号无法企及的优势,有什么不明白的朋友可以参考这篇测文:

《哆啦A保2.0重疾险买了会后悔吗?看这三部分就可以了》baoxian.2239.com

其他保障对比:除了身故保障,凡尔赛1号比哆啦A保2.0多了被保人豁免跟恶性肿瘤额外二次赔,保障内容十分全面。

其中凡尔赛1号的恶性肿瘤额外二次赔了肯定是要提到的。恶性肿瘤不但有一个漫长且持久的治疗过程,而且复发率很高。通常我们会优先选择有恶性肿瘤二次赔的重疾险,寻常来说提供第二次恶性肿瘤赔付保障这类产品都会有,但是凡尔赛1号对于恶性肿瘤额外二次赔是直接提供,也就是说明在恶性肿瘤这一种疾病上凡尔赛1号可以赔付3次。

若第一次重疾确诊后不是恶性肿瘤,间隔180天后确诊了恶性肿瘤,那么保险公司会给付100%保额比例的赔付,赔付次数累计不超过三次。

第一次确诊恶性肿瘤时,凡尔赛1号就会进行一次理赔;倘若又一次得了肿瘤,与之前那次相差三年时间,那么被保人就能得到100%保额比例的赔付;在第二次恶性肿瘤赔付后,若是在这三年之后的时间再次复发恶性肿瘤,凡尔赛1号又给大家再赔付100%保额的。

要是被保人在恶性肿瘤二次赔付之后,疾病得到了有效改善而且逐渐治好了,那一次恶性肿瘤赔付的机会也不会浪费,可以看成是一份防癌险。要知道的是如果以前有得过重疾,想再买保险时会有很多的限制和困难,凡尔赛1号很为我们的需求考虑,这也难怪在重疾险的市场上它显得特别。

关于凡尔赛1号的具体内容都包含在下面的文章里了:

《买同方全球「凡尔赛1号」之前,一定要让你明白的实况!》baoxian.2239.com

二、怎样识别好的重疾险产品?

1、保障要全面

一款好的重疾险,在重疾上进行保障外,还要设置中症和轻症的保障。重疾险的选择主要看这几个方面产品有没有:重疾赔付的机会比较多还不用等太久的间隔期、中症保障周详、高频发生的轻症赔付的机会多还不分组。

市面上有些重疾险产品存在着不提供中症保障或不提供高发轻症的缺点,大家有配置重疾险需要时要远远的避让。

2、保额要充足

重疾险的保额能用来当作覆盖风险能力高低的参照物。有足够保额的重疾险,不仅能提升和风险斗争的能力,还能帮助覆盖因为重疾产生的一系列高昂治疗费、身体机能康复费用、收入损失费用等,是以我们有打算考虑重疾险时,产品保额是否充足也很关键。

3、核保要轻松

年纪增长的同时我们身体也逐渐一天不如一天,也容易出现一些小毛病,不能通过健康告知的话,购买重疾险就没有那么容易,在挑选重疾险时,尽量选择核保条件较宽松的重疾险产品。一来是容易通过健康告知,二来是不会卡在核保这一关而无缘优质的重疾险产品。

最后我们可以得出一个结论:即使在重疾险中哆啦A保2.0这款产品还挺像样的,但在保障全面上它分明比不上凡尔赛1号,在考虑投保重疾险的话可以采纳凡尔赛1号呀!

以上就是我对 "哆啦A保2.0大病险和同方全球凡尔赛1号重疾险哪个保障的重疾种类多"的图文回答,望采纳!