Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-03-29 分类:国宝人寿钱保宝两全保险

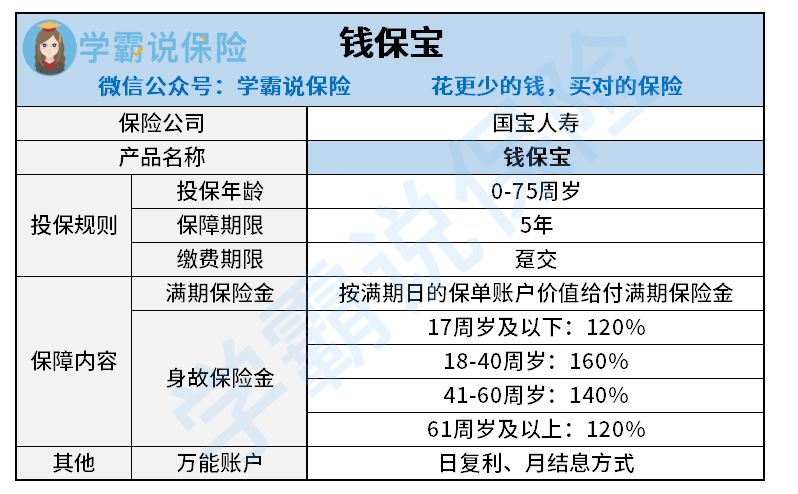

国宝人寿上线了一款万能型的两全险——“钱宝保”,听说有很多不错的优点,譬如:“赔付比例高”、“满期能返还”等等!这些优点究竟是真是假?就等学姐来好好研究一番!

为什么不推荐入手两全险?其实是因为: 《这些两全险的坑你一定没见过!》baoxian.2239.com

《这些两全险的坑你一定没见过!》baoxian.2239.com

哪些是钱保宝真正的优点?学姐测评后发现:

1、钱保宝•投保年龄范围广

如今大多数的产品都喜欢把最高投保年龄限定在在60周岁左右,钱保宝的最高投保年龄却有75周岁,足足多了15年,这样,即使是退休了之后的老年人还可以购买。投保年龄限制的放宽,能够让更多年龄比较大的人投保,

2、钱保宝•最低保证利率较高

如今有很多分红型的保险会承诺最低保证利率,以增加客户安全感,大部分位于2%-2.5%之间,令人意想不到的是,钱保宝的最低保证利率去到了3%,同时,3%也是银保监会规定的最高保底利率。

3、钱保宝•保单支持贷款

当我们投保了钱保宝,在规定的保障阶段,有需要的时候,投保人可以申请贷款。最多可以借到的金额是账户价值的80%,每一次贷款的期限规定是不能超过6个月。有了这笔钱可以暂时让投保人实现资金周转灵活,解决一时的资金短缺情况。

以上就是学姐挖出来的优点,想知道它的缺陷都有哪些?看看这篇就知道:《钱保宝怎么样?据说99%的人买完会后悔......》baoxian.2239.com

学姐对比分析后发现,国宝人寿钱保宝在某些方面具备一定的竞争力,不过投保两全保险之前要确保自己有足够的人身保障,懂得分清优先次要!

以上就是我对 "国宝钱保宝两全保险的弊端"的图文回答,望采纳!