Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-05-26 分类:人保寿险顶梁柱重大疾病保险2021

要是问什么人最离不开保险保障,那第一个就是家庭里的顶梁柱。作为保险界龙头企业的中国人保寿险,就推出了一款名字叫做“顶梁柱”的保险产品。

名字听起来还蛮有吸引力的,不过实际保障情况还要经过评测才知道。

接下来就给大家详细分析一下中国人保顶梁柱重疾险,看看有没有入手的潜力。

如果想了解中国人保顶梁柱重疾险在同类型产品中有没有优势,可以看看这份重疾险对比表:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

首先给大家看看中国人保顶梁柱重疾险的产品图:

中国人保顶梁柱重疾险

中国人保顶梁柱重疾险是一款终身型重疾险,也就是说能一直保障到被保险人去世。如果想买定期重疾险的话,那或许其他产品更适合你选择。

但是想投保终身重疾险的朋友也不要冲动,希望你看过下面的分析再做决定:

1、等待期方面

等待期是保险观察期的另一种表达形式,保险公司之所以设置这样一段观察期,是为了防止投保人购买保险时是带病的状态。

处于这个时期之中,除非被保险人是因为意外伤害出险,不然保险公司没有义务给付保险金。

很容易看出等待期对于被保人来说越短作用越大。而长期重疾险呢,等待期一般为90天或180天。

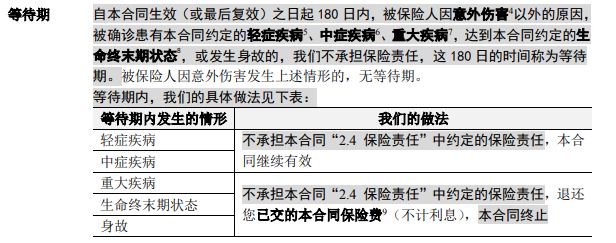

中国人保顶梁柱重疾险的等待期有180天这么长的时间,等待期算是较长的。

不过,中国人保顶梁柱重疾险在面对等待期内出险的时候,有很不错的具体做法。如下面图示的内容,被保人确诊轻中症之时,仍处于等待期里的话,那么保险公司只是不承担保险合同约定的保险金给付责任,但是保险合同效力并不受影响。

比较严格的重疾险则是在等待期内出险,保险合同便完全终止。

中国人保顶梁柱重疾险合同节选

举个例子:

张三是中国人保顶梁柱重疾险的被保人,投保后1个月不幸确诊恶性肿瘤-轻度。那么这个时候,因为处在等待期,所以保险公司不需要给付保险金。

三年过后,张三又一次不幸中招——确诊严重脑中风后遗症,这个时候保险公司是会赔偿张三保险金的。

李四选择的重疾险产品已规定,只要出险的时间是在等待期期间,保险合同终止。那么同样的情况,李四都是无法获赔的。

并且李四出险一次以后,想再买重疾险,可以说是几乎没希望期。因为他很可能过不了健康告知。

不清楚健康告知是什么的朋友,可以先了解一下这篇文章:

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

2、保障内容方面

中国人保顶梁柱重疾险在这方面顶多算得上刚好及格。

像基础的轻症保障、中症保障和重疾保障均有涵盖。连被保险人豁免也有涵盖,即被保险人如果在等待期后,不幸在交费期间内出险,那么保险公司不光要将保险金赔偿被保险人,还将把该合同后期未缴纳的保费免除掉。

用简单的话来说就是后续的费用不需要再缴纳,但是依旧享有保险保障。

针对保费豁免方面,学姐就介绍到这里,若小伙伴还想进一步了解保费豁免责任,可以看看这篇文章:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

中国人保顶梁柱重疾险的保障内容相较于现在最优秀的重疾险而言,就还是有比较大的距离。

比如在重疾额外赔方面,设置的承保时间相对要短很多,中症赔付比例也相对没那么高,最重要的是还缺少了几项重要保障。

篇幅所限学姐在这里就不方便给大家一一详细的讲解了,想详细了解中国人保顶梁柱重疾险和优秀的重疾险相比,不足到底在什么地方,那就好好看看这篇测评:

《买中国人保顶梁柱重疾险,这几点可要注意了!》baoxian.2239.com

综上来看,中国人保顶梁柱重疾险的保障内容十分普通,综合性价比不是特别高。倘若大家真想给家里的顶梁柱买一份高性价比的重疾险,建议可以再多多对比一番。

以上就是我对 "人保顶梁柱重疾险能不能买?都保什么疾病?"的图文回答,望采纳!