Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-06 分类:刚工作两年买信泰达尔文5号焕新版

学姐收到了来自小伙伴的私信,还是个职场新人达尔文5号焕新版合适吗?这款产品是好是坏?买了它会不会变成一种压力?

很多人都有这方面的困惑,毕竟刚工作几年也没什么积蓄,要是选购了重疾险,会给自己带来经济负担,而且也可能担忧入手的产品不好,因此浪费钱。

今天学姐就来和大伙分享下该网红产品,关于达尔文5号焕新版究竟怎样?值不值得购买?

达尔文5号焕新版的完整测评报告都拿出来了,想全面了解的朋友们可以点击这里哦:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

一、达尔文5号焕新版保障内容如何?

老规矩,我们先来看图了解一下产品内容:

达尔文5号焕新版

图片告诉了我们达尔文5号焕新版的保障内容那真是太充分了,基本保障重疾、中症/轻症是一定要有的,晚期重度恶性肿瘤关爱保险金以及其他三个可选保障内容也包括其中。

那么达尔文5号焕新版所说的保障内容具体是怎么表现的呢?若想了解其中的内容,跟着学姐的脚步一起看下去了解吧。

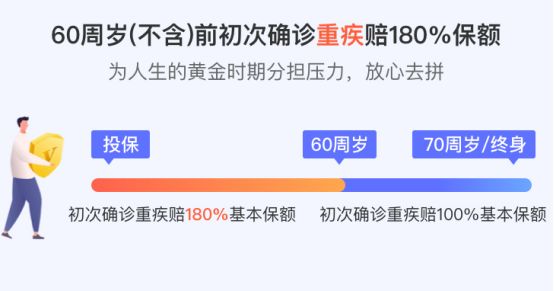

1、重疾额外赔力度强

达尔文5号焕新版

达尔文5号焕新版重疾保障是赔付100%保额,60岁前首次患重疾额外赔付大家百分之八十保额。

拿个例子说吧,假如购买40万保额的达尔文5号焕新版,六十岁前得重疾则赔付大家72万保额。

达尔文5号焕新版这赔付比例,当今算高的,相当于说翻倍赔偿。

我们的家庭责任集中体现在60岁之前这个年龄阶段,房贷车贷、孩子教育费用等等就像一个包袱背在身上,当下病倒那是使不得的。

如果不幸罹患重疾,治疗康复期间可能没有经济收入来源。停止了收入,房贷和车贷却还是会来……

这时候家庭的经济状况就不怎么样了。

因此我们需要一份保额不错的重疾险作为保障。

在没有工资收入的时候,达尔文5号焕新版提供高比例的赔付能够弥补这一段时间的金钱方面的损失,患者就能够安心的住院治病,早日恢复身体健康了。

2、晚期重度恶性肿瘤关爱保险金

晚期重度恶性肿瘤关爱保险金是达尔文5号焕新版的一项闪光点,倘若患上晚期重度恶性肿瘤,可以额外提供30%保额的赔付。

有些人就感觉,达尔文5号焕新版这个保障要求患者必须达到了恶性肿瘤晚期的程度才能赔,这是否有些过于严格了?

不过事实上是有理由的,我国的癌症体检筛选普及水平相对较低,此外癌症早期又不易发现,普通体检大部分都发现不出来。因此有一部分人由于平时没有做体检的习惯,而当感到身体不舒服时去检查,有可能是癌症晚期了。

比如著名演员吴孟达,从发现肝癌到病逝不到3个月。

而且这只是其中的一个普通例子,不得不说80%的肝癌患者在知道这个病时就已经是晚期了。

达尔文5号焕新版的这个设置,让患者及患者的家庭得到了补偿安慰。

3、恶性肿瘤二次赔付比例优秀

达尔文5号焕新版的恶性肿瘤二次赔付保障被保人首次患恶性肿瘤理赔后,3年后恶性肿瘤复发、转移、新发保险公司都会再为大家赔付保额的150%。间隔期设置很符合逻辑,同时达尔文5号焕新版设置的赔付比例放在在市面上来看属于相当出色的,还是非常优秀的。

学姐经常强调,恶性肿瘤二次赔付这个保障值得关注,假设你口袋里的钱比较多,那就建议你增加恶性肿瘤二次赔保障,因为恶性肿瘤在5年内的复发、转移、新发的概率非常高,这时候我们就得添加恶性肿瘤二次赔付这层保险。

恶性肿瘤二次赔的相关知识点学姐强调了很久,不是很清楚的话可以再去回顾一下:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

二、达尔文5号焕新版值不值得入手?

综上所述达尔文5号焕新版的保障内容还是相当可以的,保障内容丰富并且60岁前确诊重疾、中症/轻症都有额外赔付,赔付的比例和同类产品相比是比较给力的。

学姐看来达尔文5号焕新版还是一个很不错的选择,25岁青年不选择可选那保费甚至还没有超过5千元。这个价格在我们上班族眼里没有太大的负担,这个价格和上面保障组合在了一起,实际上它性价比非常不错。

想看看市面上其他优质重疾险的朋友,我也整理了一份保障优秀、性价比高的重疾险清单:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "工作两年了用给自己买信泰人寿达尔文5号保险吗"的图文回答,望采纳!