Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-05-14 分类:万能金管家养老年金险怎么样

目前,我国的老龄化、少子化情况全是比较严峻了。不过也有一些经济学人才持以下意见,中国现在的主力生育人群,在75-85年这个阶段的人群是想要生二胎三胎的主力军。

那很可能说,未来为社会提供养老金的人会变少,提供足够的钱作为养老保障,养老的话,会越来越不容易,明白了这一点,有的人的理财意识特别好,就会找寻各种方式来对养老金进行有效的规划。

譬如说属于华夏保险的这款金管家养老年金险,学姐的后台刚好有很多人咨询这款产品优不优秀,收益优不优秀,值不值得买来规划养老金。

学姐给大家的建议是,假使你有投保这类年金险的打算,如何避开这些年金险的坑是我们要先学会的:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、华夏保险的金管家养老年金险怎么样?

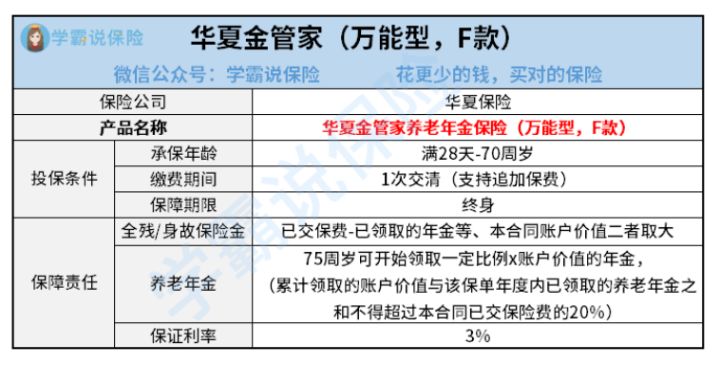

想要弄清楚这款金管家养老年金险是否值得购买,我们先看它长什么样:

从上面这张保障图我们可以看出,华夏保险出品的这款金管家养老年金的保障责任并不繁杂,有长处也有短处,让我们一起进行测评:

1、投保年龄范围广

金管家养老年金的可投保年龄范围在出生28天到70周岁之间,包括了从小到老每一个年龄层,年纪大一些的人群也有投保的机会,看起来也不错哦。

2、万能账户

现在市面上年金险产品为了迎合消费者的需求,大多会提供一项万能账户的权益。

咱们简单理解一下万能账户,当到了快有年金收益的时候,受益人还没有意愿领取这笔收益,那么可以把这笔年金收益放进万能账户里面进行福利增值,这样一来,这个渠道大家有目共睹是为了我们消费者提供了增加收益而创设的。

金管家养老年金险万能型是华夏保险的这款年金险的全称,简单来说就是这款产品本身就是一个万能账户,就能把年金实行复利增值了。

下面的文章是学姐给大家准备的,针对万能型的年金险做了探讨:

《用万能险理财,收益稳定又安全?》baoxian.2239.com

可华夏保险存在的这款金管家养老年金险万能型产品,可是万能账户这方面也有一些陷阱:

1、单独投保门槛高

华夏保险金管家养老年金险万能型作为一款单独的产品,所以说,包含了单独投保不意外,除此,这款产品也可当作附加万能账户和华夏红等年金险一并投保。

不过,学姐发觉要是单独投保这款金管家养老年金险万能型,保费就得20万元起步了,这样的投保花销很高了。

特别是在只允许一次交清保费的情况下,需一口气支付20万元,对大部分人来说其实也不简单。

不过跟华夏红等年金险联合投保了之后,每年用于保费的钱只需几千元,相较之下,要是单独投保金管家养老年金险万能型,那有点费钱了。

如果大家考虑搭配买这款华夏红年金的话,也要注意里面的一些内容:

《华夏红(传世版)年金险,养老稳了?》baoxian.2239.com

二、华夏保险的金管家养老年金险收益高不高?

上文说到的这点缺陷,学姐也还没觉得很严重,关键是金管家养老年金险万能型的收益叫人满意不起来:

2、万能账户利率不确定

华夏保险的金管家养老年金险万能型的利率是不确定的。

有些朋友可能事先打听过这款产品,它的宣传说有高达6%的收益率,但这么高的收益率很有可能是华夏金管家万能型的最高级别收益。

保险公司为了让大家更为直观的看到产品收益的演算,账户的利率分为了低档、中档和高档,保险公司肯定只宣传高的利率以便吸引更多顾客。

但大家仔细看产品形态图就能知晓,这款产品的保底利率竟然只有3%!

基本上可以说,想要每年都是高收益金管家养老年金险万能型是没有办法做到的,运气要是不怎么好的话,每年的收益率只有3%也是很有可能的。

有打算想要购买万能型年金险理财,除了利率方面,我们还要小心这些点:

《买万能险别被卖了还乐滋滋......》baoxian.2239.com

3、等待收益的时间长

华夏金管家养老年金险万能型还有一点令人难以接受,想要领取年金必须被保人满75周岁的保单年度日,这个起领时间相较于其他产品实在是太晚了吧!

如果说这款年金险是被保人在30岁时买的,那想要领取年金就要等到45年以后!

我们最初投保这款金管家养老年金险的目的还是比较单纯的。就是打算退休之后领这笔年金收益,充实一下老年生活,结果,就算国家推迟退休年龄,国家发的养老金都比它来得快!

总的来说,金管家养老年金险万能型并没有什么能突出的优点,利率不稳定,关键的是门槛还高。

因此你们想购买华夏保险的金管家养老年金险万能型产品,那就要认真的看一下了:

《华夏金管家年化收益高达6%你可别被忽悠了!》baoxian.2239.com

以上就是我对 "简析华夏金管家养老年金险的保障优缺点"的图文回答,望采纳!