Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-09 分类:专业问答

恒大万年禧的可购买性不强,建议大家考虑下别的产品,缺点是投保门槛高、不支持加保、收益一般、保障责任较少。

万年禧是恒大人寿这家公司新推出一款两全险,同时也是一款增额终身寿险,毕竟这款产品的保额每年以3.8%递增。

那么,万年禧的表现都是什么样子的呢,收益到底有多高?多久可以回本的呢?下面就跟着学姐来扒一扒!

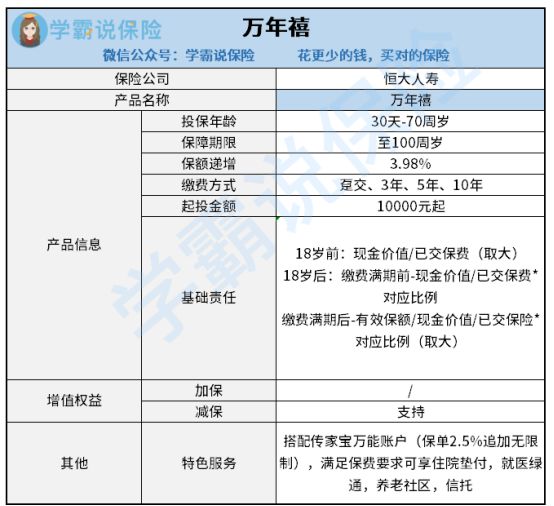

一、恒大万年禧大揭底

老规矩,先上产品保障图:

通过了解图片,相信大家对恒大万年禧有所了解了,下面我好好讲讲它有哪些优缺点:

1. 优点:

保额递增保额

万年禧的保额每年都是按照3.98%的概率递增,市面上很优秀的终身寿险增额比例也仅为3.5%,对比起来万年禧的递增比例更高。

2. 缺点:

(1)投保门槛高

万年禧的投保要求是最低一万起投,对于普通人来说,一时间拿出一万块钱出来理财是不太实际的,万年禧这样的设置对于预算有限的人来说并不友善。

(2)不支持加保

恒大万年禧是没有囊括加保保障责任的。

我们都知道,在原有保障的基础上增加保障就叫做加保。

如若被保险人在投保时预算比较紧张,钱不多,投得也就比较少。

要是后期经济条件好转了,再想去追加保费,这款产品却不支持,日后期增加保费,灵活度也太低了。

二、恒大万年禧收益怎么样

1.收益率

入手寿险,大家必然会对一个问题非常上心,那就是:收益怎么个情况?

那么下面就以30岁男性,趸交30万为例,做一个收益演算表格:

从图中会发现,恒大万年禧内部收益率稳定在3.4%左右。

30岁入手的保费为30000,80岁可以领取的现金价值达到了1659507,本金已经翻了4倍,这个收益算是中上等水平了。

2.万能账户收益率

恒大万年禧可以附加搭配了万能账户,可以解决资金二次增值的问题。

一般而言,万能账户具有三个收益利率:提供给消费者的收益利率是保底收益率、中档收益率、高档收益率和保险公司的实际结算利率。

保底收益率是就是保险公司允诺的一定可以拿到的收益,现在分红险的保底收益多为1.5%—2%,收益水平整体偏低。

而中档收益率和高档收益率算是保险公司给消费者过于口头化的好处,一般都是往高了说,所以不具备太大的参考意义。

所以在保底收益率和实际结算利率方便我们要重点看看:

保底收益率:恒大万年禧的保底利率仅为2.5%,而在如今的市面上,大部分保险公司的万能账户保底利率都能达到3%。

实际结算利率数据:

我们能够看到,从2020年到2021年,传家宝万能账户的年化利率就一直很稳定(4.95%)。

另外,万能账户的结算利率存在很多不稳定,许多刚推出的万能账户的结算利率大约都在5%左右,但是经过一段时间以后,结算利率是有所下降的。

所以,我们在看结算利率的时候,能把这家公司的万能账户的平均值算出来最好,通过这种方式得到的数据就准确了。

说实在的,市面上存在很多比万年禧寿险更加优秀的同类产品,大家可以再三对比对比,感兴趣的小伙伴学姐可以给大家推荐几款: