Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-01-27 分类:恒大万年禧

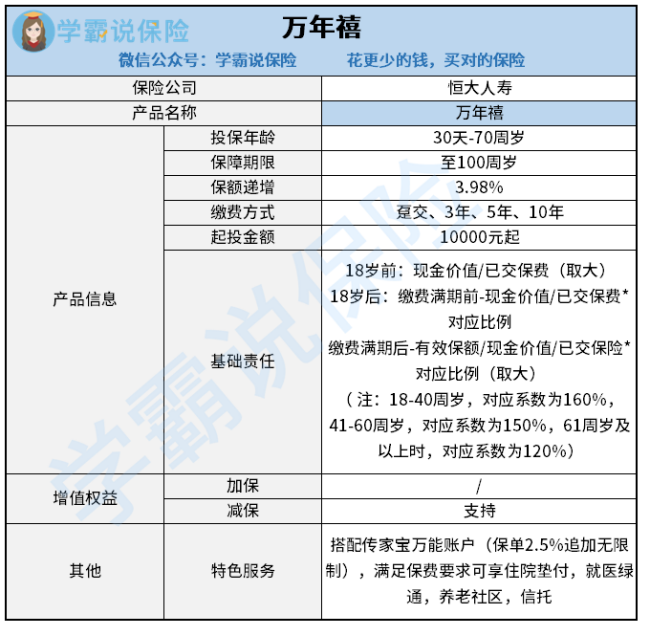

万年禧是恒大人寿推出的一款两全险产品,无论被保人是生是死,都可以得到保障。听着很不错,但要注意的是,这款恒大万年禧的保障力度够不够?值不值得我们买?

下面学姐就带大家深入分析恒大万年禧的保障内容,上图:

万年禧的产品形态是两全寿险+可选万能险账户。

学姐仔细研究了一下,发现了恒大万能禧有这些优缺点:

优点:

1.可投保年龄大

万年禧的投保年龄上限是70周岁,面向的受众年龄范围较广。

2.附加特色服务较多

恒大万年禧提供了一些实用的特色服务,比如较为常见的住院垫付、就医绿通,总交保费大于或等于150万的,还可享受高端养老社区服务。

缺点:

1.起投门槛比较高

万年禧的起投金额是10000元,相比那些几千元就可以买的产品,这款产品毫无疑问拒绝了那些预算比较有限的人。

2. 不能加保

如果投保人后续资金更充足想要加保的话,恒大万年禧是不允许的,这个设置就有点不灵活了。这么一看恒大万年禧好像好坏参半,让人无法决定。

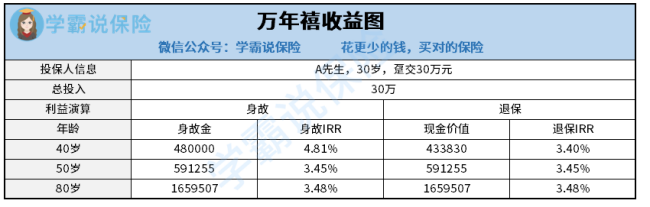

但是,买两全险主要还是得看收益高不高,我们再来看看万年禧的收益情况。

做个收益演算:

假设到80岁,A先生选择退保或者不幸身故了,那么大概能领到165万元,比原来多了约135万元,看似还不错。

但别忘了还有通货膨胀,50年过去,100多万都不知道贬值成了多少钱,千万别以现在的市值去衡量n年后的钱的价值。

通过计算,可得出恒大万年禧实际内部利率irr=3.48%。同等条件下,irr比万年禧高的理财产品还有不少: 《十大高收益年金险排行 》baoxian.2239.com

《十大高收益年金险排行 》baoxian.2239.com

因此,从收益来看这款恒大万年禧也是蛮一般的,大伙还是再慎重挑选为妙。买两全险的注意事项不少,最后学姐再告诉你一些行业的机密:《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

以上就是我对 "恒大万年禧两全险保险怎么样"的图文回答,望采纳!