Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-05-04 分类:泰康e顺C款重疾险

“不小心投保了泰康人寿的e顺C款重疾险怎么办?不会扣我的钱吧?”

“收到了泰康e顺C款重疾险投保成功的短信,是骗人的吗?”

“泰康e顺C款重疾险保障怎么样啊?投保成功了都不知道是什么产品。”

......

最近学姐身边的朋友都在说自己收到了一条类似泰康e顺C款重疾险投保成功的短信:

虽然看上去就像是骗人的,但学姐负责任的告诉大家这是泰康人寿的福利活动,泰康e顺C款是它活动中的一款赠品,不用任何费用,这点大家可以放宽心。

很多小伙伴对于泰康人寿不太了解,其实人家在保险界的地位可不一般,不至于用保险骗人。一文揭秘泰康人寿有什么隐藏实力: 《泰康人寿靠谱吗?中国保险行业的老牌选手你不得不服》baoxian.2239.com

《泰康人寿靠谱吗?中国保险行业的老牌选手你不得不服》baoxian.2239.com

一、泰康e顺C款重疾险保障内容分析

泰康e顺C款属于一年期单次赔纯重疾险,也就是提供一年的保障并且只保70种重大疾病。可别小看这项保障,这里面包含了规定必保的28种高发疾病,常年占据重疾案件理赔率的95%以上,常见的癌症、心肌梗死、脑中风等都在泰康e顺C款保障范围内!

对于泰康e顺C款保障疾病还不甚了解的朋友这篇文章一定能帮到你:《重疾险的高发疾病有哪些?看这里!》baoxian.2239.com

然而并不代表在这一年里出险保险公司就会赔,因为重疾险一般都会等待期,像泰康e顺C款的等待期90天内,即使出险一般也不能理赔。当然,等待期的设置也是有原因的,是为了防止骗保行为,没有等待期保险公司可能做不下去了,所以设置等待期还是比较合理的。

二.泰康e顺C款重疾险值得入手吗?

毕竟泰康e顺C款重疾险是免费的赠险,保障覆盖的范围少也是正常的,短暂的抵御风险还是可取的,要是需要额外花钱购买就没有必要了,因为不知道的套路实在太多了!《泰康e顺C款重疾险不值得购买!原因有3个》baoxian.2239.com

像一年期重疾险这类产品最大的弊端——无法续保,这个问题是泰康e顺C款无法避免的。购买一年期保险产品,这通常意味着我们要面对续保问题和保险停售风险,简单点说就是买了今年没明年,一旦产品停售我们就没办法继续投保,保障会随时中断。

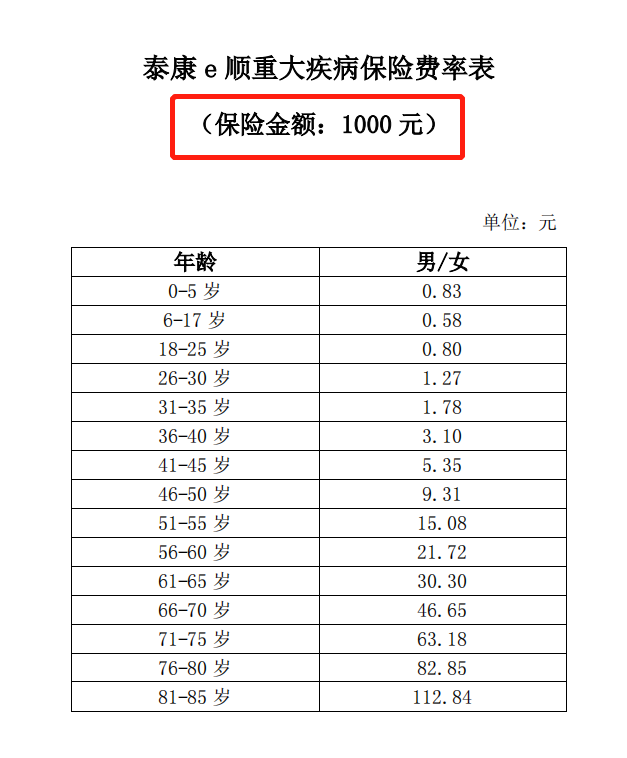

很多人会觉得泰康e顺C款的保费便宜,因为买50万的保额也只需要几百块,比起动不动就几千上万的长期重疾险不是划算多了?不过随着年龄的增长,保费是会持续地大幅增加:

50岁以后的保险费不便宜,买50万的保额是15.08*500=7540元,保费甚至比一些长期重疾险还要贵。因为到了50岁,患病的风险就会更高,比较多的一年期的重大疾病保险都需要进行审核,身体状态不好的话,被保险公司拒绝投保的可能性很高,有钱也买不到。

除此之外,泰康e顺C款重疾险的保障内容也经不起推敲,优质重疾险的保障形式应该是轻症+中症+重疾,像康惠保旗舰版2.0等产品甚至还有前症保障,鼓励患者在疾病初期积极治疗,防止其进一步恶化。泰康e顺C款却只保障重疾,在众多重疾险中着实算不上优秀,再说了,一款优秀的重疾险可不止这些标准:《好的重疾险要符合这些……你选对了没?》baoxian.2239.com

想要确保风险保障做到位,一年期重疾险不是一个好选择,学姐建议大家还是多看看市面上的长期重疾险,并不缺便宜好价的高性价比产品,一份榜单问题全解决:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "泰康e顺C款投保地约束"的图文回答,望采纳!