Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-20 分类:儿童保险怎么买合适

不知道大家还有没有印象,以前上学的时候,老师是不是经常跟我们强调,不管在哪,一定记得安全第一。

这句话不管过了多久,想起来都一样在理,然而孩子的健康成长不是光靠喊几句口号就能实现的。

其中,意外、疾病都会让孩子的健康成长受影响。就拿儿童高发的白血病来说,近年来,患白血病的小孩层出不穷。接下来,就是随随便便几十万起步的医疗费用,因此砸锅卖铁、四处奔波借钱的家庭又何止少数?

为了不让家庭经济陷入困境,对于我们普通人来说,最好的方式其实就是买保险。

但是这时候家长又开始选择困难了,究竟该为孩子买什么样的保险才是对的。

对于要买什么样的保险完全一脸懵,不知道该买什么,也不知道如何配置最为合适,不是买贵就是栽跟头!

当然,其中不乏一些预算紧张又怕买错的家长前来咨询:1000块能不能给孩子配齐保险?

显而易见,答案是肯定的,1000块足够了,但是具体要怎么配置,这又是一门学问了,别担心,一起看看下面这篇文章是怎么说的吧: 《1000元给孩子买齐保险,惊呆你了吗?》baoxian.2239.com

《1000元给孩子买齐保险,惊呆你了吗?》baoxian.2239.com

下面我来说一说,想要配齐保险有什么注意的事项,又究竟需要买哪些,大家可要搬好小板凳认真听课哦!

一,有哪些儿童重疾险是比较好的?

1.重疾险

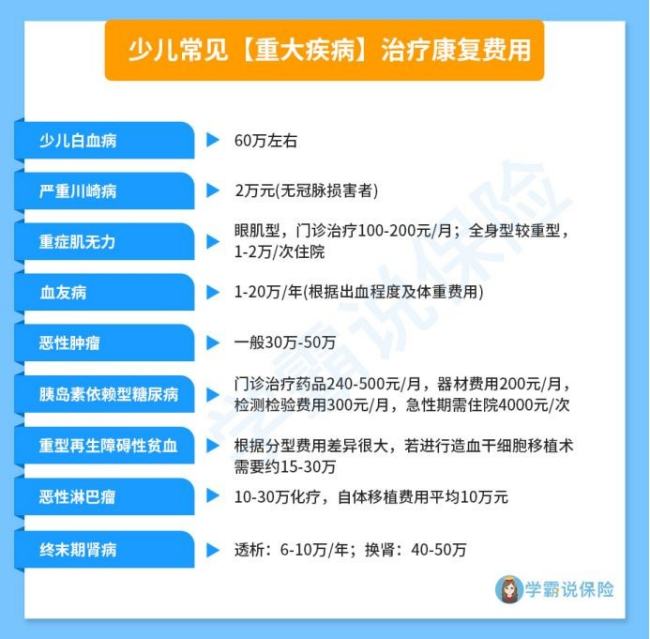

重疾险通俗来说就是担保严重疾病的保险,例如白血病,还有重型再生障碍性贫血、胰岛素依赖型糖尿病等等。下面学姐会列举一些儿童高发重疾和它们所需要的治疗费用:

假设买了重疾险,再患上合同规定的重病是能够一次性获得保险公司的赔偿的,赔付的费用是可以自由支配的。

得了重疾,意味着需要面临漫长时间的康复治疗过程,购买补品的费用就是一笔不小的钱。除了治病的费用,看护费、误工费等都是不小的开支,这些损失刚好重疾险是可以弥补的。

此外,为孩子越早准备重疾险肯定对孩子越有好处,随着孩子渐渐长大,重疾险的价格也随之升高。要是等到孩子需要负担家里的各种花销的时候,价格肯定涨了许多,如果等到那时候再得重疾的话,家里面的经济负担肯定会非常重。

早点买重疾险也可以用较低的保费撬动比较高的保额,为孩子的健康提供充足的保护。学姐精心选择了十款保障出色的小孩重疾险给大家选择,大家可以收好:《2021年十大不能不买的少儿重疾险》baoxian.2239.com

2.百万医疗险

要是得了重疾,但早就购买了重疾险和百万医疗险,是可以得到全面的保障的,治疗期间的(治疗)支出能够由百万医疗险来报销,治疗费以外的费用就可以由重疾险来补偿。

我们所知道的百万医疗险属于报销型保险,谈到报销型的保险,相信大家第一时间想到的是医保。接下来,学姐就来讲讲两者的区别:

医保是一种非常普及的保险,但医保只能提供较为基础的保障。比如一些需要高额研发成本的新型药品和技术,在短期内能够降价的幅度很小。

而能够纳入医保报销清单之内的,极大部分是已经上市非常久的药物,这可能意味着医保的保障在一定程度上是落后的。

像是在治疗癌症的过程中,会使用到的质子重离子技术等,一个疗程就几十万,医保不能够报销的。而有许多的百万医疗险,是能够报销昂贵的质子重离子的治疗费用的。

另一方面,医保也有其他限制,比如,除了在疾病方面有限制之外,还有很多比例是不能被报销的,有相当不少的一部分需要个人承担。

因此,在以儿童医保为基础保障的前提下,还得买上不限制疾病报销的百万医疗险才行。

对于百万医疗险不是很了解的宝爸宝妈,不妨看看下面这几款:《十大百万医疗险最新排名!》baoxian.2239.com

3.小额医疗险

小额医疗险和百万医疗险最主要的区别来自于两者保额和免赔额的差异。

报销的额度就是我们常说的保额,而免赔额是保险公司设定的医疗费用达到一定金额才能进行报销的额度。百万医疗险的保额一般都不低,全部是百万起步,免赔额也不低,通常是一万。

所以,如果只是感冒发烧这种小病引起的住院,可能花个几千块钱就能好,一般累计一年也很难达到万元这个理赔门槛。

那么这种情况下,当然是选择小额医疗险更方便报销。通常小额保险的保额不会超过10万,一般在一两万左右,但是理赔门槛也十分的低,一两百块就可以报销,

出险一次也许就能抵得上之前几年的保费,小额医疗险你确定不买?《强烈推荐十款最值得给小孩购买的「小额医疗险」》baoxian.2239.com

4.意外险

除了生病之外,宝爸宝妈第二焦虑的事情,可能就是孩子出了意外,需要花钱去治疗。这时候就是意外医疗的意外险派上用场的时候了,大部分都没有免赔门槛且不限医保报销范围。你可能就要问了,你之前不是说,小额医疗险可以报销小额的医疗费用吗?

的确是这样没错,但是绝大多数小额医疗险能够报销的范围非常窄,只能报销社保范围内的一部分,而不在社保范围内的部分,就不能报销了。

当然它不仅可以报销意外医疗的费用,在面对儿童不幸伤残和身故的时候,意外险可以一次性赔付给被保人一笔费用。例如儿童如果发生意外伤残,后续的治疗费用不是一笔小数字,因此儿童意外险还是很重要的。对于儿童意外险不是很了解的宝爸宝妈,不妨看看下面这几款:《这十款最值得购买的儿童意外险你都知道吗?》baoxian.2239.com

二、购买儿童保险,绝不能忽视哪些些注意事项?

除了儿童需要买的保险之外,我还想跟大家聊聊其他话题,买儿童保险的时候,要注意什么。

1、对于给孩子买寿险这一点,我们是不提倡的。

寿险也就是保障身故的保险,但是孩子本身不需要承担家庭的经济重任,那万一不幸身故,对一个家庭的财务来说,影响也不会太大。

并且,依据《保险法》第三十三条规定:10岁以内孩子寿险保额不能超过20万。如果有人建议你给孩子买寿险,你就要为自己拉响警钟,对方是否真的是真心实意。.

2、配置保险不可盲目,要依据“先大后小”的顺序。

父母爱子女,从来都是千方百计地为他们付出,可即使如此,在为孩子买保险之前,请不要把自己给遗忘了,为自己也配足一份保险,毕竟在家庭经济中,父母肩负着挑大梁的重任,万一自己遭遇不幸,这个家也就大厦将倾了。

3、买保险其实就是买保额,不能只注意险种,保额也要买够。

其中重疾风险越来越高,需要未雨绸缪,所以一定要买够保额。因为一旦真的发生,你购买的保额直接关系到所能理赔到的金额。而且年龄增长之后,购买重疾险时的保额需求也会相应变化,钱花的多,能买到的重疾险保额也更高,这就是人们注重重疾险保额的原因。

总结:如果你想比较全面的为孩子一次性买齐保险,那以下这四种可以作为参考:重疾险、百万医疗险、小额医疗险和意外险。另外,如果有家长还担心不够,那把配置作高也是一个明智的选择,如果你真的疼爱你的孩子,想让孩子比别人更快一步,那就行动起来吧。

以上就是我对 "买儿童保险要注意的情况"的图文回答,望采纳!