Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-26 分类:三峡美安享今生年金险B

根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》:全国企业职工基本养老保险基金累计结余将于2035年耗尽。

这个消息,让绝大多数人都比较担心自己将来在领取养老金方面很艰难。

鉴于这个背景,大部分人就选用了商业养老金。

学姐也评测过不少养老年金险产品,这几款是我到目前为止评测下来觉得比较不错的:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

不过,虽然有上面这几款优秀产品的坐镇,但是还是有大多数的小伙伴跑过来问我其他相关的养老金。

例如说近期就有好多好多伙伴来询问我一些关于三峡美安享今生养老年金保险(B款)2021这款产品的详细信息。

于是我也决定,把我测评的三峡美安享今生养老年金保险(B款)2021的结果和大家一起分享!

一、三峡美安享今生养老年金保险(B款)2021怎么样?

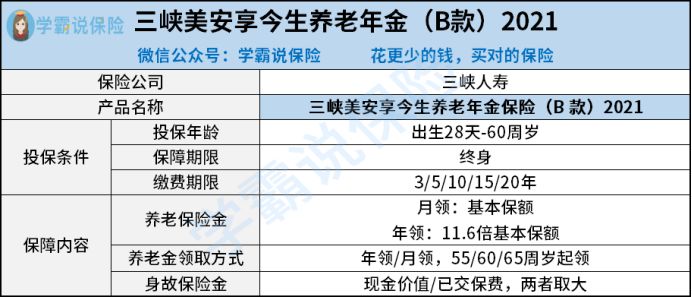

按照惯例,让我们先来瞧瞧这款三峡美安享今生养老年金保险(B款)2021的保障内容:

由上图可知,三峡美安享今生养老年金保险(B款)2021提供两个保障内容,一个是养老保险金、一个是身故保险金。

分析到这一步,大家兴许对于这款产品表现如何还不是很清楚!故而我马上给大伙仔细讲解一下该产品的长处及弊端!

最先,我们来阅读三峡美安享今生养老年金保险(B款)2021在保障内容上的优势——养老年金领取方式比较丰富。

年金险需要长期投入,且投入的钱短时间内不能取出,如果真要取出也可以,就只能退保,但是退保的话保费会有损失

三峡美安享今生养老年金保险(B款)2021的养老年金却有月领和年领两种方式对比只有年领一个选项的年金险,灵活了许多。

当然,还有些产品具备多样的领取方式,不只是三峡美安享今生养老年金保险(B款)2021,大家最好还是对比几个:

《十大年金险排行 | 高收益的年金产品,值得买的10款整理好了!》baoxian.2239.com

接下来我就带大家来了解三峡美安享今生养老年金保险(B款)2021有什么缺点:

1、无法选择趸交

绝大部分年金险都是一次性缴费的。拥有高收入,但是不是特别稳定的朋友们可以以趸交的方式进行交费,这样也可以强制储蓄,三峡美安享今生养老年金保险(B款)2021竟然不具有趸交的交费选项,这样的设计相对来说没什么合理性。

2、身故保障差

在领取养老金之前如果不幸去世了,那么这时候你领取的只是自己缴纳的保费/现金价值当中的最大值。

而市面上不少年金险是选择1.2-1.6倍保额的身故保障/现金价值/已交保费三者的最大值的,这样关于我们获得的保障方面就会提供更好的保障。

大家想要身故保障比较好的理财险,那就快了看看这份清单吧,里面有你想要的答案:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

要评论一款年险的好与坏,根据它的收益来看!

这样来的话,首先看看三峡美安享今生养老年金保险(B款)2021的收益怎么样,再做后续的安排!

二、三峡美安享今生养老年金保险(B款)2021值得入手吗?

假设一下,小明刚出生的时候,小明的妈妈就给他买了三峡美安享今生养老年金保险(B款)2021,小明到了55岁时就可以领取这个养老年金了,这个缴费方式是,连续缴费3年就可以了,每年为14594.2元。

这款收益也并不是很高,直到小明70周岁的时候 收益也就2.39%,这样的收益是有待提高的,收益和目前支付宝余额宝的收益相比可以说是没有什么区别,这并不够优秀。

要知道的事,目前市面上很多的保守理财产品的收益都达到3%以上了,而它连百分之3都没有而优秀的理财险的年化收益率往往能够达到3.5%甚至4%左右。

相比之下,三峡美安享今生养老年金(B款)2021实在没什么竞争力。

如果大家想要知道,三峡美安享今生养老年金(B款)2021各个年龄段对应的收益,可以戳开这边文章:

《把三峡美安享今生养老年金(B款)2021的收益算完之后,我人懵了…》baoxian.2239.com

总的来说,三峡美安享今生养老年金(B款)2021这款产品设计不够合理,收益也不算高。还没做好决定的小伙伴不妨多货比三家,再作选择!

以上就是我对 "三峡人寿美安享今生年金险保证续保"的图文回答,望采纳!