Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-08-09 分类:三峡美安享今生年金险B

根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》:这个全国企业职工的基本养老保险基金累计结余将在2035年耗尽。

这个消息,让绝大多数人都比较担心自己将来在领取养老金方面很艰难。

鉴于这个大背景,许多人就被商业养老金吸引住了目光。

学姐也为很多养老年金险产品做过测评,这几款是我目前评测下来含金量最高的几款:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

虽然有上面这几款做的很不错的产品坐镇,但是还是有大多数的小伙伴跑过来问我其他相关的养老金。

就比方说最近大部分人都来问我这款三峡美安享今生养老年金保险(B款)2021产品的比较细致的信息。

于是我也决定,把我对三峡美安享今生养老年金保险(B款)2021的一些见解和大家说一说!

一、三峡美安享今生养老年金保险(B款)2021怎么样?

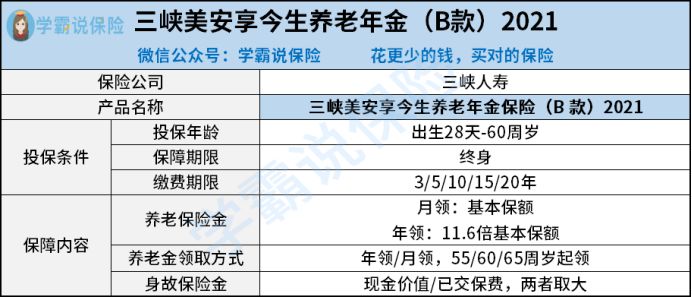

按照惯例,让我们先来瞧瞧这款三峡美安享今生养老年金保险(B款)2021的保障内容:

从上图反映了,这两个保障内容是三峡美安享今生养老年金保险(B款)2021提供的,一个是养老保险金、一个是身故保险金。

介绍到这里,大家或许还是迷迷糊糊不知道这款产品好不好!因此我立刻给各位朋友们仔细讲述现此产品的优势与不足!

我们先瞧瞧三峡美安享今生养老年金保险(B款)2021保障内容的亮眼之处——养老年金领取方式没那么单一。

年金保险通常是按年领取保险金,如果在这期间我们出现经济问题,急需用钱,就会很麻烦

但是三峡美安享今生养老年金保险(B款)2021的养老年金领取方式有月领和年领两种。对比只有年领一个选项的年金险,灵活了许多。

当然,还有些产品领取方式可灵活选择不只是三峡美安享今生养老年金保险(B款)2021,大家可以多对比一下:

《十大年金险榜单 | 最热销、最值得买的年金险逐一盘点,这10款年金险很不错哦!》baoxian.2239.com

接下来,我再说说三峡美安享今生养老年金保险(B款)2021的保障内容的缺点:

1、无法选择趸交

绝大部分年金险都是一次性缴费的。一些小伙伴的收入很多,可是没有那么稳定,这种情况完全可以选择趸交来解决强制储蓄的问题,可是三峡美安享今生养老年金保险(B款)2021却不允许用户采取趸交的方式,这样的设计还是挺不合理的。

2、身故保障差

大家要明白这一点,要是在领取养老金之前就身故了 那你领取的就只是所缴纳的保费现金价值当中的最大值。

我们所看到的1.2-1.6倍保额的身故保障/现金价值/已交保费三者的最大值的,市面上有越来越多的险种,都是这样做的,这样确实给到我们的保障会更好。

大家想要身故保障比较好的理财险,那就快了看看这份清单吧,里面有你想要的答案:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

一款年金险好不好,如何去判断呢,那这里就告诉你了,直接看它的收益!

这样来的话,首先看看三峡美安享今生养老年金保险(B款)2021的收益怎么样,再做后续的安排!

二、三峡美安享今生养老年金保险(B款)2021值得入手吗?

假设一下,小明刚出生的时候,小明的妈妈就给他买了三峡美安享今生养老年金保险(B款)2021,小明到了55岁时就可以领取这个养老年金了,这个缴费方式是,连续缴费3年就可以了,每年为14594.2元。

这款收益也并不是很高,直到小明70周岁的时候 收益也就2.39%,这样的收益,算不上优秀的而且和目前支付宝余额宝的收益都是差不多的。

要知道的事,目前市面上很多的保守理财产品的收益都达到3%以上了,而它连百分之3都没有不过优质的理财险它的年化获益率通常可以达到3.5%乃至4%左右。

相对来说这款三峡美安享今生养老年金(B款)2021真的是比不过。

假如大家想要了解一下三峡美安享今生养老年金(B款)2021这款产品每个年龄段所能够对应的收益的话,记得打开此文:

《算完三峡美安享今生养老年金(B款)2021的收益,我傻了…》baoxian.2239.com

总而言之,三峡美安享今生养老年金(B款)2021这款产品设定得不周全,并且收益也不算高。现在还没有想好的朋友,想要选择的话应该先去货比三家!

以上就是我对 "三峡人寿美安享今生年金险报哪款保险更好"的图文回答,望采纳!