Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-25 分类:横琴臻享一生年金险性价比高吗

现在购买理财的越来越多了,除了我们常见的股票、基金等等,那么年金险也渐渐的成为了越来越多人们选择投资的方式。而横琴人寿这款臻享一生年金险被称之为“养老不再是问题”,这一点可是另众多朋友心动不已!

究竟是不是如此呢?我们可以一起去来测试测试看看也就会了解了!

一、臻享一生的保障内容如何?

老规矩,保险产品测评若是没有了保障图怎么成!

关注条款的时候学姐就可以看的出来,这个臻享一生实际上也没有网上宣传的那么好,也只可以说是优缺点参半吧,听学姐来慢慢分析!

先说优点吧:

1. 投保、领取方式灵活

臻享一生1000元就能够来投保,投保门槛几乎为0,对于那些手上预算不是很充裕的,但又想为自己老年生活,设置一份保障的朋友来说,还是十分友好。

而且投保人可以根据自己的方式选择按年或者是按月领取养老金,选择按年领取方式,每年能够领取到的保额是百分之百,若是选择的按月领取,每月能够领取到8.5%的保额多一种领取方式,那么投保人选择性就比较灵活,而且,每个月有人给你打钱的感觉是真的很香呀!

2. 附加万能账户,有保底收益

这款年金险还配置了一个万能账户,保底利率为2.5%,虽然说利率不是很高,但还是有还是能够获得一点收益不是?

3. 含有投保人豁免机制

即使不是意外伤害保险,但臻享一生也含有投保人豁免保障。投保人要是因为意外险从而导致全残,后期保费都是豁免的,保单依旧是有效的。这样一来,一旦投保人在他日意外残疾了,也无需担心拖累子女,确实把投保人的经济负担和心理负担都减轻了。

列举了这么多臻享一生的好处,固然也要提及它的缺陷:

1. 领取年龄限制大

尽管宣传语说“领保险金的时间由你说了算”,但是,在起领时间方面,臻享一生设置的时间有点晚。它规定男性要到了60岁,女性要到了55岁才可以领取这笔钱,有件事要知道,现在市面上有不少年金险产品都规定50岁就可以领取!

你要不信看这款:

《招商信诺【自在人生】:号称“养老危机终极者”的它有些不足...》baoxian.2239.com

《招商信诺【自在人生】:号称“养老危机终极者”的它有些不足...》baoxian.2239.com

2. 资金返还慢

这款年金险对起领时间的设置是男性达到60岁、女性达到55岁,也就是说,假如一名30岁的男性投保了该产品,那么他想领钱的话,最少也要等到30年之后,这时间真是够久的。

若是期间内需要资金周转,可能就会比较困难,习惯快返型理财方式的朋友们可以不考虑这款产品了。

3. 身故保障有缺陷

虽然说臻享一生这款年金险的类型是保障之终身的,但是它所提供的身故保障责任,居然不是保障到终身的!如若被保人在保障领取期限过了之后死亡的话,最后身故保障金却是拿不到的。

这一点有点不太友好,毕竟多数人买养老年金目的是为了以后养老送终有保障。

二、臻享一生的收益高吗?

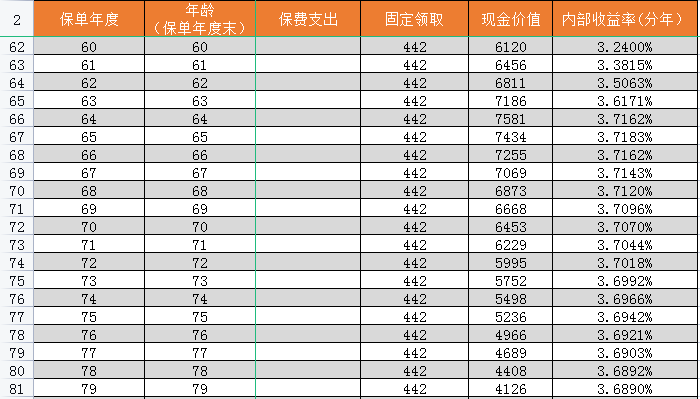

一款年金险的收益高不高,不是由学姐决定,而是根据其内部收益率来确定实际情况。学姐通过张女士给0岁男宝宝的投保方案来举例子:

(1000元保费,1年交,60岁开始领取)

根据表格,张女士给儿子买保险,投保金额是1000元,等到儿子达到或者超过60岁,那么每年可以领到的养老金数额是442元,收益率大致处在3.7%这个水平。

这个数字看着还凑合,不过仔细一想,这涉及到的时间已经达到了60年!不清楚60年之后的通货膨胀会是什么样子,那么这到手的四百多块钱也不香了。

看来臻享一生的收益还是不太行啊,若想要投资高收益高回报的年金保险的人,可以看看这几款:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

三、臻享一生值得入手吗?

总体上看,臻享一生这款养老保险不但投保门槛低、而且领取方式灵活,还带有投保人免除保障,用来给养老添点保障还是非常可以的。

但是呢,由于它的收益并没有那么多,所以建议那些指望靠它赚大钱的朋友们还是研究研究别的理财险产品吧。

学姐这里还有一些高收益产品的整合,希望对大家能够有所助力:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "臻享一生的条款"的图文回答,望采纳!