Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-05-07 分类:国联益利多终身寿险

增额终身寿险在今年开门红大战中热度十分高,在一堆年金险中受到了大家的广泛关注,国联人寿也于近期发布了一款增额终身寿险——国联益利多终身寿险。

在开始测评国联益利多终身寿险前,我们先来了解一下增额终身寿险: 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗? 》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗? 》baoxian.2239.com

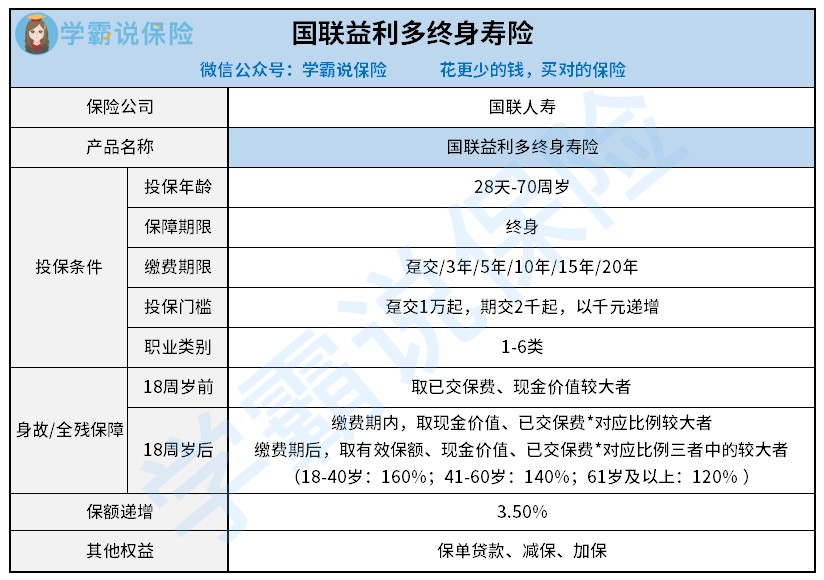

按照老传统,国联益利多终身寿险产品形态图送上:

1、国联益利多终身寿险的投保门槛

出生28天-70周岁的群体可以投保国联益利多终身寿险,现在有很多同类产品的承保年龄在65岁以下,与之相比,这款产品覆盖的群体范围范围较广,高龄老人亦可投保,覆盖不同年龄阶层的群体。

国联益利多终身寿险的缴费期限可选趸交或3/5/10/15/20年交,投保灵活度高;另外,它的起投金额也不高,期交最低起投金额为2千元,趸交最低起投金额为1万元,大多数人都可以投保。

2、国联益利多终身寿险的具体保障

国联益利多终身寿险只提供身故/全残保障,18周岁前和18周岁后的赔付规则不同:

18周岁前,取已交保费、现金价值的较大值进行赔付;满18周岁后,根据不同年龄阶段对应的赔付比例进行赔付,18-40岁给付160%已交保费,41-60岁给付140%已交保费,61岁及以上给付120%已交保费,而且是按有效保额、现金价值、已交保费*对应系数的最大值进行赔付。

不过这样的设置对41-60岁这一年龄阶段的群体来说不友好,该年龄段的群体作为家庭的经济支柱,更需要充足的身故/全残保障,但是这个年龄阶段的身故/全残赔付金反而变少了,这实在是无力吐槽了!

如果追求优秀的身故/全残保障,可以直接购买保额高、价格低的纯保障型寿险:《2021年十大超高性价比寿险大盘点!》baoxian.2239.com

3、国联益利多终身寿险的额外保障

减保和保单贷款都是国联益利多终身寿险取现的方式,如果在保障期间内急需用钱,便可以通过减保或保单贷款取钱作为应急资金,取现灵活。

除了减保和保单贷款外,国联益利多终身寿险也可以随时增加保额,被保人可以根据自身经济条件调整保额,这点很贴心。

总而言之,国联益利多终身寿险做到了投保灵活且门槛低、取现灵活,但是保障方面比较中规中矩。

那作为一款长期储蓄类产品,每年以3.5%年复利增额的国联益利多终身寿险收益水平如何?学姐对它的收益进行了演示,被劝退了:《国联益利多终身寿险收益高?这个收益把我劝退了...》baoxian.2239.com

以上就是我对 "益利多寿险可信吗"的图文回答,望采纳!