Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-01-26 分类:国寿鑫耀前程年金险

新的一年即将到来,所以许多保险公司都接踵推出开门红产品,中国人寿这寿险大佬又怎么会落后别家保险公司呢?这不,近日就推出了一款名为“国寿鑫耀前程”的开门红产品。

下面学姐就给大家分析一下国寿鑫耀前程,看这款产品究竟好不好。

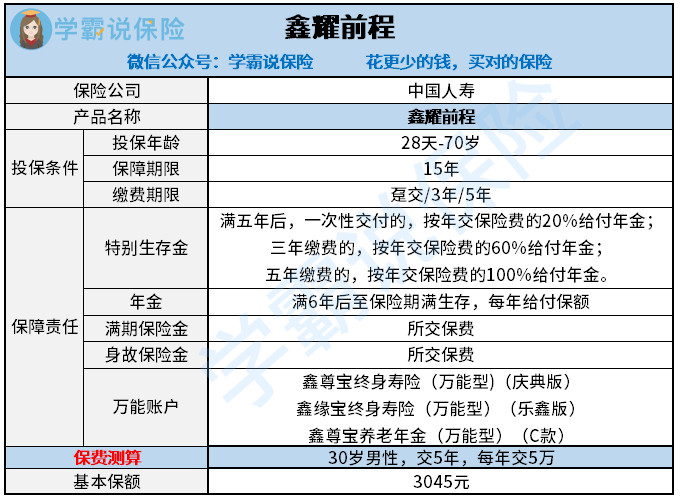

先来看一看国寿鑫耀前程的产品图:

国寿鑫耀前程的保障期间只有15年,属于年金型定期两全寿险,不过投保人可自由选择是否附加万能险账户。那么这一产品有哪些亮点和缺点呢?学姐立即给大家讲解讲解:

一、国寿鑫耀前程的优点:

1、国寿鑫耀前程可附加万能账户

如果投保人在购买国寿鑫耀前程时有附加万能账户,不仅享有国寿鑫耀前程的年金保障,所交的保费在减去手续费等费用后会进到万能账户生息增值。这样能够降低通货膨胀的影响。

2、国寿鑫耀前程的交费期间设置灵活

投保人不仅可以选择趸交,即一次性交清,也可以选择分3年或5年交费。此外,投保人要是选了分期交费,还能选是按月交费还是按年交费。交费期间这样设置可以很好地降低投保人的交费压力,对于没什么储蓄,现在想开始强迫自己每月存下一笔钱的人来说,非常适合购买。

二、国寿鑫耀前程的缺点:

1、国寿鑫耀前程的保障功能比较弱

国寿鑫耀前程不管是满期生存保障还是身故保障,给付的保费都只是“累计已交保费”。要是在生效后,还没有开始领取年金就出险了,那这份保险就相当于白买了,因为只是将你已交的保费还给你,算上通货膨胀导致的货币贬值,这就更亏了。

2、国寿鑫耀前程开始领取年金的时间晚

在投保国寿鑫耀前程满5年后,才开始给付年金,而且第一笔年金也才20%已交保费左右,也就是说投保了5年才拿回20%,还得过多好几年才能回本。

总的来说,国寿鑫耀前程比较适合现金流充足,并且在投保后十几年的时间里,不需要用上这笔钱,如果是想既保险又理财,那还是再看看其他产品吧。

学姐挑选了数款高性价比的年金险产品,并总结到了一起,想买就快点看看啦 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》。baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》。baoxian.2239.com

以上就是我对 "鑫耀前程年金险保险那里卖"的图文回答,望采纳!