Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-16 分类:专业问答

重疾险是否保障身故要看产品的配置是否带有身故责任,如果带有身故保障,那么保险公司会赔付给被保人约定的身故保险金。配置重疾险注意以下内容:1.保费充足,能够覆盖治疗费用和生活经济损失;2.保障全面;3.优选选择带有身故保障的产品。

近日在后台有很多小伙伴向学姐发来私信进行询问,如果配置了重疾产品,在保障期内身故,钱可不可以退还。

这个问题比较复杂不是三两句话可以讲清楚的,学姐决定针对这个问题全面的做一次分析,让我们接着往后看~

一、配置重疾险产品身故会得到赔付吗?

关于配置了重疾险产品,在保障期内身故如何获得赔付这个问题,关键还是在于你所配置的重疾险产品是否带有身故责任。

目前市面上的重疾险产品大多都是带有身故责任的,有些重疾险产品是不用附加的,有些则是根据自身实际情况来看是否附加。

若是重疾险产品不带有身故责任的话,即便被保人在保障期内不幸身故了,也依然不会得到身故赔付;

而重疾险产品涵盖了身故责任,若是被保人在保障期内运气不好身故了,被保人可以得到合同里面约定的一笔身故保险金。

这就已经分析完了,看到这里相信大家都已经了解了什么样的重疾险产品,在被保人去世后能够得到赔偿了。

下面学姐就和大家一起分析分析在配置重疾险产品时,需要注意一些什么问题。

二、配置重疾险产品需要注意哪些问题?

1、保费充足

相信各位都明白,重大疾病的治疗费用是相当不便宜的,学姐给大家的分析就围绕癌症来展开:

从上面这个图片中我们就可以看得到癌症的治疗费用通常在30~70万元不等,这么昂贵的治疗费用,实际上并不是普普通通的家庭就能够负担的起的。

而且若是不幸的话,确诊重疾的人员正好是家庭的经济支柱,接受治疗的期间,没有办法去工作,也没有了经济来源,家庭的正常生活也因此可能导致没有办法正常为续。

假如不幸被确诊为重疾的人群是小孩子或者是老人的话,父母/子女陪护期间也同样无法回到工作岗位,同样也会失去很多的经济收入的,会改变家庭的经济情况。

所以,在投保重疾险的时候,选择充足保额是重点工作,因为它不仅可以覆盖疾病治疗费用,也能够降低家庭的经济损失。

关于重疾险保额选择的更多内容,可以通过下文来知道:

《重疾险买多少保额合适?说说里面的门道》baoxian.2239.com

《重疾险买多少保额合适?说说里面的门道》baoxian.2239.com

2、保障全面

保额充足是一方面,另一方面是保障要足够到位。

现在市场上的重疾险基本保障都覆盖了重疾、中症、轻症。

可以通过病情严重程度来区别这三种病情,重的在前的话,分别为重疾、中症、轻症。

然而它们都很容易发病,而且治疗费用也并不便宜,这三种保障在重疾险中的地位都是不可替代的。

但是现在有一些重疾险产品对中症、轻症方面的保障还是空白,如新瑞保重疾险设置的保障范围就不包括中症保障。

若已经投保的重疾险中并没有对中症、轻症设置保障,如果说被保人在等待期内被确诊为轻症或者是中症,也只能自费治疗了,这就无法体现出重疾险对被保人的价值。

所以,学姐不建议你们选择那种保障有缺失的重疾险产品。

3、优先选择带有身故保障的产品

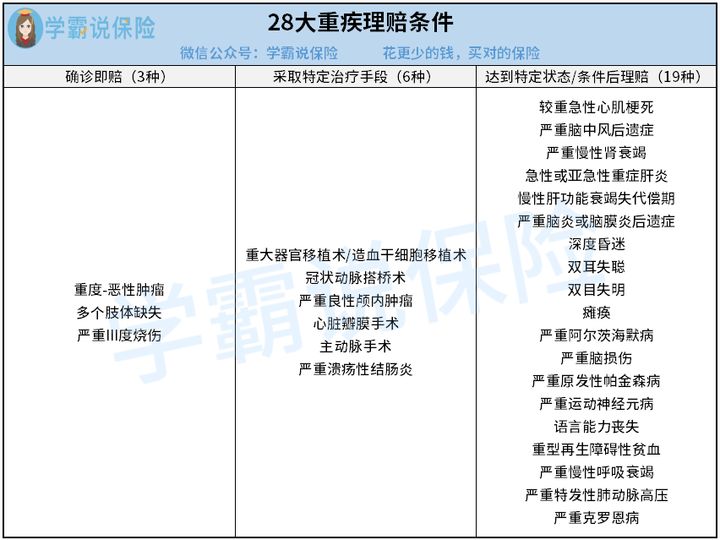

按照给付方式划分,重疾险属于给付型保险,但是并不是所有的疾病都是确诊即赔的,如下图:

由图可知确诊即赔偿的病症就3种,其中的25种都是需要达到特定条件或者是采取了特定治疗手段之后才能获得赔付。

比如最多见的重大器官移植术,要必须等到手术成功脱离了危险以后才能获得赔偿。

然而各位心里也有数器官的排异反应是特别强烈的,我们曾经也遇到过一些由于器官移植过程中出现强烈排异反应而身故的案例。

像这种情况,保险公司是不能够给被保人偿付的,只是手术费用还是仍旧需要付,假如自带身故责任,保险公司立即会依据身故保障进行偿付,这一笔钱也可以用于覆盖手术治疗费用。

所以学姐认为,每个人在购置重疾险的时候,最好先挑选含有身故保障的产品。

以上我为大家整理了一些入手重疾险产品时应重视的事项,希望可以给到大家一些帮助~