Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-08-09 分类:阳光臻i保重疾险

当前市面上有的重疾险产品,大部分保障期限都不止有保至70/80周岁,还有保至终身,其它的保障期限真的见的不多。

最近,学姐发现阳光真i保定期重疾险很特别,它是由阳光人寿推出的,提供了四个保障期限,比一般的产品要多。不仅如此,在保障责任这一方面,在阳光真i保重疾险的基本责任中只有重疾保障,而中症和轻症的基本责任我们可以自行选择,这一点是与众不同的。

许多关注到这款产品的朋友都投来好奇的目光,关于阳光真i保重疾险的保障,具体是怎样的呢?阳光真i保定期重疾险值得购买吗?适合什么样的人购买呢?

如果你想直接知道结果的话,大可看这篇精品测评:

《阳光真i保定期重疾险究竟保障什么?》baoxian.2239.com

《阳光真i保定期重疾险究竟保障什么?》baoxian.2239.com一、阳光真i保定期重疾险保障如何?

一般来说,产品保障图应该先看:

阳光真i保定期重疾险

言归正传,开始我们今天的主题,先看阳光真i保定期重疾险的保障有何亮点:

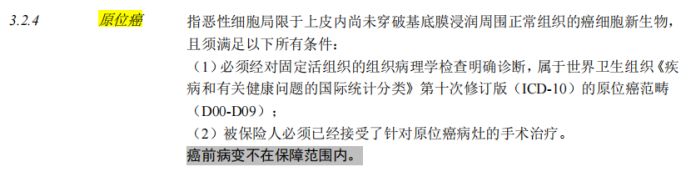

1、轻症提供原位癌保障

原位癌,一般是指粘膜上皮层内的,或者皮肤表皮内的,重度非典型增生累及上皮的全层,但尚未侵破基底膜而向下侵润生长的情况。癌症发展的早期阶段简单点也叫原位癌,如果有的人不幸在前期查出了原位癌,然后在确诊的时间有一笔治疗费用的话。既能提高几率治好原位癌,也是为了尽可能避免癌症延伸到更难的中重症!

但都应该留意的是,重疾险新规的轻度恶性肿瘤没有包括原位癌这个疾病的,新定义重疾险完全可以不用提供原位癌保障,可以说现在很多的新定义重疾险产品的轻症保障都不包括原位癌。

阳光真i保定期重疾险

而阳光真i保定期重疾险在轻症保障上提供原位癌保障,这一方面做的是比较好的~

2、保障期限和保障责任相对灵活

阳光真i保定期重疾险在保障期限和保障责任的设置上相对于来说还是比较灵活自由的:

保障年限有这几种选择,10年、20年、30年和保至70周岁;

只是保障责任,仅将重疾设置为基本保障,把中症和轻症作为可选责任。

那么,消费者可以按照自己的实际需求,选择最自已合适的保障计划,这一点做得相当人性化了。

虽然阳光真i保定期重疾险这几个亮点挺显眼的,也不应该忽视下面这几个缺点呀:

1、轻中症存在隐形分组

在可选的轻中症保障这方面,阳光真i保定期重疾险是这样规定的:

中症保20种疾病(不分组),最高可赔付2次,每次赔付50%基本保额;

轻症保40种疾病(不分组),按照每次赔付30%基本保额,赔付次数不得超过3次。

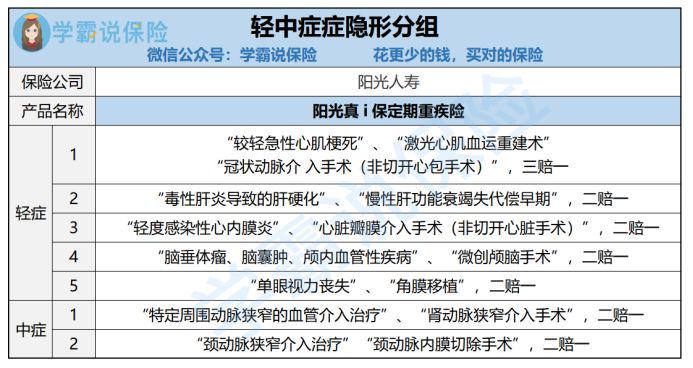

保障力度看起来也是比较合情合理的,不过全面检查文章,学姐发现阳光真i保定期重疾险居然还存在隐形分组的情况(如下图)!

哪怕在中症疾病和轻症疾病上没有分组,进行赔偿损失的时候,有些疾病不能全部赔付,只能按照三选一赔付。或者只能选择其中一种方式进行赔偿的!

其实已经变相的提高了中轻症的理赔门槛,对被保险人来说是没有好处的……

而一款中轻症保障力度强的重疾险,且不能存在【暗戳戳】的隐形分组,并且高发的轻中症疾病保障也要包含的,比如凡尔赛1号重疾险,在轻中症的保障上设置的还是很全面的。

有需要的朋友可以考虑一下这款产品:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com2、保障内容比较单薄

看上去,阳光真i保重疾险囊括重症+中症及中症豁免(可选)+轻症及轻症豁免(可选)+身故(可选)这几大责任,保障内容比较多。

但凡对重疾险熟悉一点的朋友应该知道,一款优秀的重疾险,只有基本的重中轻症保障还不够,应该更全面一些,最好是能提供多项且实用的可选责任。比如恶性肿瘤重度多次赔 、特定心脑血管疾病多次赔 、投保人豁免责任一系列责任 ……

可以看看达尔文5号焕新版重疾险,就能说是一款优质的重疾险,它不论是基本责任,还是可选责任都特别全面充足。

想了解这款产品的朋友可以戳这篇详细测评:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com消费者理应有权利在结合自身实际情况后,挑选更加实用的可选保障,为自己添置更为全面可靠的保障,这样的话,我们自身呢就不用承担太多意外的风险!

二、阳光真i保定期重疾险值得入手吗?

总体来看,阳光真i保定期重疾险中的保障责任和保障期限灵活性还是比较强的,也特别提供原位癌保障等,那些已经购买了保障全面充足的重疾险产品,想再为自己添置多一份重疾保障和保额的朋友,还是可以考虑一下这款产品符不符合自己的意愿的。

可是,这个产品重疾保障不合理,赔付力度低,轻/中症存在隐形分组等不足……保险配置还未齐全的消费者,切记不要随便选择,要考虑全面,通过对市面上重疾险产品进行对比出那个产品的保障全面、力度强,考虑清楚再做打算。

不了解市面上都有什么产品比较靠谱,不用怕,可以看看学姐整理的内容,总有一款符合你的要求:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com以上就是我对 "阳光臻i保好不好?适合买吗?"的图文回答,望采纳!