Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-22 分类:平安金瑞人生年金险

很多人说有保险界“老大哥”之称的平安险为了报答新老顾客,金瑞人生21年金险隆重上线,而且还配备了养老、教育、财富传承等功能,一经推出就受到了社会人士的广泛支持和大力购买!

既然金瑞人生21这么优秀,我们怎么会对它无所谓呢?接下来,大家来一起学习下金瑞人生21的保障内容和收益情况!

但学姐要提醒大家,年金险的套路确实多,年金险的这些坑,学姐认为大家有必要了解一下:

《只要掌握了这个办法,99%的年金险坑都能避免》baoxian.2239.com

《只要掌握了这个办法,99%的年金险坑都能避免》baoxian.2239.com

笔记要做清楚呢!

一、金瑞人生21的保障责任大起底!

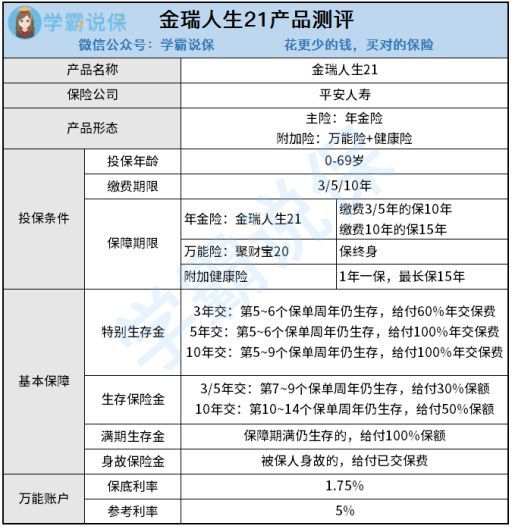

还是按照老规矩来,学姐先为大家介绍金瑞人生21的产品图:

金瑞人生21是平安保险公司设计发行的一款年金险产品,由平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险三项内容构成,下面,学姐给大家分析一下这款产品的基本形态是什么!

1、年金领取方式灵活

年金领取方式非常灵活,例如金瑞人生21的年金领取方式就包括三种特别生存保险金、生存保险金和满期生存金,可见年金领取方式灵活性很高。

领取方式灵活,可从第5个保单起领取保险金,这在一定程度上也能够减轻身故带给家人的财务冲击!——这是金瑞人生21年金的特点。

当然,万一中途不幸身故的话,金瑞人生21还会对此进行赔偿,赔付给消费者身故保险金,这样也能在身故后让家人承受经济压力变小了!

所以,撇开上面提到的年金险之外,无论是要投保哪一类保险,考虑到保险产品的实用性,学姐建议大家购买带有身故责任的,万一出现什么情况,它可以起到很大的作用!

还是有所怀疑的话,接下来可以带大家看一下专业人士是怎么剖析身故责任的重要性:

《不带身故的保险也可以买?还是太天真了!》baoxian.2239.com

2、保底利率低得可怜

金瑞人生21这款产品是包含万能账户,看起来很让人满意!但认真看着保底利率,才1.75%,这根本就拿不出手啊!

很多人都清楚,自带万能账户的年金险,当年金险收益没有被人取出来的时候,年金险收益能够进行二次增值,将它放进万能账户之后!

按照这个模式,收益就会钱生钱,利滚利,给谁谁都喜欢,然而有了保底利率这些都白谈了,

不妨假设,现在有一个30岁的投保人,那么其要经过70年的投资,才能得到2%的收益率,但是从保险合同上可以看出 ,很难确定保证利率之上的投资收益 。

这也就是说,末了握在手里的盈利有多少,均由保险公司做主,是无可预知的!

金瑞人生21的基本保障形态就介绍完啦,可以说没发现什么很大的弊端,然而也别就这么快就下单了,金瑞人生21的收益还不清楚呢!那还不继续往下看。

二、看完金瑞人生21的收益,果断走人...

学姐对于金瑞人生21的收益做了许多调查,并且整理在下图:

通过这个图,大家可以看到金瑞人生21的收益情况,接下来,学姐就为大家对各个保险金的收益情况进行详细分析:

1、特别生存金

金瑞人生21的特别生存金分为3年缴/5年缴/10年缴,那学姐折中选择5年缴为例,也就是说到第5-6个保单周年日,只要被保险人仍然活着,可以获得100%年缴保费。

从上图可知,被保人在缴足4年保费后便可以开始领取100000元的收益。

不过学姐计算出来,金瑞人生21的内部收益率规定在0.68%,比起那些内部收益率为3%、4%的同类型产品,金瑞人生21被甩开了一大截!

还有质疑的话,大家相较该款爱心人寿守护神理财型产品就知晓了:

《爱心人寿守护神2.0终身寿马上就要停止售卖了,得知它的实际收益后我都懵了!》baoxian.2239.com

2、生存保险金

学姐觉得5年缴是一个不错的选择 ,假如被保险人在第7-9个保单周年仍生存,即能付出30%年缴的保费。

通过测算可得,在36-38岁这期间总计获得200976元,我们通过这组数据还是能看出这收益是挺好的!

但要跟这十款收益极高的理财型保险相比,估摸着金瑞人生21是不得行的:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

3、满期保险金

假设你选择了投保金瑞人生21年金险,保期为10年。

到了保期之后,那么只要一次性给付100%保额,也就是满期生存保险金,合同就会终止。

假设没有身故保险金,金瑞人生21进行投保,是分5年缴纳的,金瑞人生21在第10年才能回本,最后一年才拿到519758元,速度不快,这表明经过十年的时间,你的收益才仅仅是19758元,学姐惊呆了!

和那些4/5年可以回本的年险产品相比,金瑞人生21年金险简直太弱了!

三、学姐总结

综上所述,金瑞人生21年金险在基本保障责任来说问题不大,但看完金瑞人生21年金险的收益,学姐就忍不住想要吐槽一下它,交了50万保费,要十年后才开始回本,真是做的不咋地!

所以,学姐在这里也要提醒一下大伙,购买年金险一定要先算好收益再下手,否则容易上当!

那么,今天的测评就说到这里了!倘若还有想了解理财险知识,关注学姐,保你大大的收获哦!

以上就是我对 "保险金瑞人生怎么结算"的图文回答,望采纳!