Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-21 分类:复星联合妈咪保贝新生版值不值得买

5月31日,三胎政策的消息出台直接占领各台平台的热搜榜,众人街谈巷议,有人因为顾忌养娃成本而不敢生,也有喜欢孩子和热闹氛围的人对于这个政策喜闻乐见,近日挺多家长在后台问给宝宝买复星联合妈咪保贝新生版有没有意义,接下来就给大家详细的分析!

宝宝一定是先买社保,再买商业保险,这是国家保证给我们的福利,家长如果不了解给新生儿办理社保的办法,看下文:

《小孩、老人可以买社保吗?能买哪些?怎么买?》baoxian.2239.com

《小孩、老人可以买社保吗?能买哪些?怎么买?》baoxian.2239.com

一、妈咪保贝新生版能给孩子什么保障

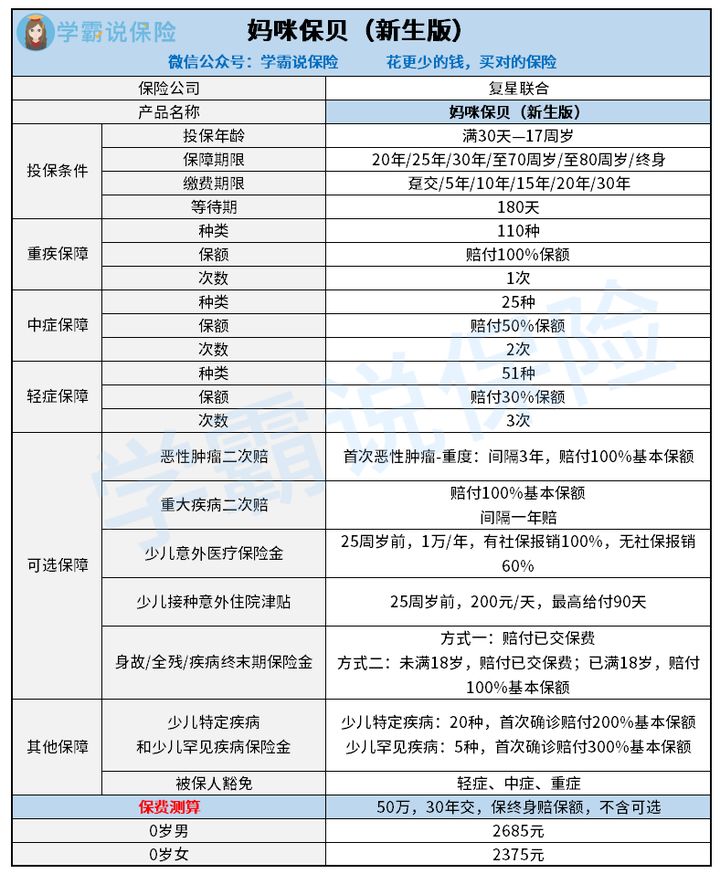

测评之前,看看可以展示产品内容的妈咪保贝新生版的保障图:

1、妈咪保贝新生版的投保规则

复星联合妈咪保贝新生版重疾险的承保群体是未成年人,出生起满30天-17周岁的人都拥有投保的资格,投保年龄对保额有着很大的影响,0-5岁最高可投60万保额; 6-17岁最高可投80万保额。

妈咪保贝新生版推出的这款产品保障期最短是20年,包括定期和终身保障的选项。消费者可以有更多的缴费期和保障期的选择机会,它的缴费期最长可达30年。180天的等待期太久了。

2、妈咪保贝新生版的保障内容

(1)基础保障

妈咪保贝新生版的基础保障所包含的挺全的,保障110种重疾、25种中症与51种轻症,和别的优质重疾险保障相比,其实丝毫不逊色。最值得夸赞的是,轻症保障在妈咪保贝新生版中是属于原位癌症状的患者,这点会让人觉得想的很周到。

(2)可选保障

可选责任在妈咪保贝新生版中的选择种类繁多,不仅包含重大疾病二次赔付还含有癌症二次赔和少儿意外保障,常规的身故、全残、疾病终末期保险都是属于保险责任的负责范围。

在重疾、癌症方面,二次赔付会起到至关重要点的,主要是癌症有很高的复发率,因此是有必要二次赔的。增加了二次赔付责任之后,这就是多次赔付型的又不分组的重疾险,对宝宝有更佳的保障效果。

附加二次赔有没有用?学姐之前写的一篇实用型文章想得到答案的可以翻一翻:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

(3)其他保障

妈咪保贝新生版中不仅有少儿特定疾病还有少儿罕见病保险金,20种少儿特疾内蕴含了15种儿童高发特疾,保障这方面做的还是非常的到位。20种少儿特疾要是第一次被确诊会赔付200%保额,5种少儿罕见疾病赔偿300%基本保额,这么看来配方还是很大方。

自带被保人豁免责任,轻症、中症、重疾豁免后期保费。妈咪保贝新生版的豁免设置要是比起一些只允许被保人重疾豁免的产品,显得更为人性化。还设计了投保人豁免的选项,一旦家长患有一下这些情况:罹患轻症、中症、重疾、全残、身故,保费都是豁免,合同还是有效。

并不是学姐故意说他好,必须称赞妈咪保贝新生版的保障内容,大家质疑的,多多对照国内热卖的重疾险就清晰明了了:

《全国热门的136款小孩重疾险对比表》baoxian.2239.com

二、妈咪保贝新生版有什么优缺点

1、妈咪宝贝新生版的优点

(1)保障内容丰富、全面

除去妈咪保贝新生版中的重疾、中症、轻症和少儿特疾这些常见保障,投保人可以获知附加少儿意外医疗保障、身故保障计划、癌症二次赔付是其最具有竞争力的特点,基本能够满足宝宝最大化的健康保障需求,且涵盖了市场上常规的保障责任。

(2)少儿特疾保障优秀

0-5岁的孩子患上重病的概率是小于42岁以上的人群,家长要经常留心孩子是否患上儿童白血病、淋巴瘤、肾母细胞瘤等疾病,治好需要很长的时间,不花许多钱是不可能的,因此妈咪保贝新生版为了应对这20种少儿特疾,赔付的保额为200%,真的是一种很人性化的设置。

不幸罹患的是肺淋巴管肌瘤病、肝豆状核变性、肺泡蛋白质沉积症、严重多发性硬化、婴儿进行性肌萎缩症这五种少儿罕见病,赔付300%基本保额。意思是,如果你购买了50万元的保额,然后你就能够获取赔偿金150万元,这笔钱能够为孩子的治疗发挥更大的功效。

(3)儿童意外保障实用性大

在孩子身上频发的各种意外少儿意外保障基本上都包含,比如最常见的就有各种摔伤,还有动物的咬伤,以及交通意外等。意外医疗保险金每年要缴纳1万元、少儿接种意外住院津贴每天要花200块,保障年龄可以到25周岁,每年给付上限为90天,并且一方面能够0免赔,另一方面报销次数也是无限的,孩子相当于获得了一份意外险的保障。

市面有很多相当优良的重疾险与妈咪保贝新生版相同,喜爱的可打开下文查阅:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

2、妈咪保贝新生版的缺点

妈咪保贝新生版设计了优良的保障内容,但是也存在一个比较大的bug,那就是等待期太长了,要180天。而90天是期限是目前市面上大部分重疾险的等待期。等待期内出险保险公司是有权拒绝赔偿的,等待期越长,我们得到保障的速度也相应的变慢了,这样拒赔的风险就会变得更大。

妈咪保贝新生版需要注意的细节就等待期这一项吗?并不是,受篇幅限制,更详细的内容大家可以看看下面这篇文章:

《人人称赞的「妈咪保贝」,还有这些不足...》baoxian.2239.com

综上所述,可见妈咪保贝新生版重疾险的保障还是做得相对较好的,保费价格实惠,是一款性价比很高的重疾险,值得家长为孩子入手这款产品!

以上就是我对 "复星联合妈咪宝贝新生版对比阿童木"的图文回答,望采纳!