Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-05-15 分类:泰康e顺C款重疾险

“不小心投保了泰康人寿的e顺C款重疾险怎么办?不会扣我的钱吧?”

“收到了泰康e顺C款重疾险投保成功的短信,是骗人的吗?”

“泰康e顺C款重疾险保障怎么样啊?投保成功了都不知道是什么产品。”

......

近来学姐听到好多朋友都在说自己收到了泰康人寿发来的短信说泰康e顺C款重疾险投保成功:

虽然看上去就像是骗人的,但学姐负责任的告诉大家这是泰康人寿的福利活动,泰康e顺C款其实就是一个活动的赠品,不用收取费用的,这点大家可以不用在意。

泰康人寿在保险界可是榜上有名的大佬,在保险界地位并不低,确实不至于耍心机偏客户。想知道泰康人寿为什么这么牛?这篇文章告诉你答案: 《你所不知道的泰康人寿,竟是这样的!》baoxian.2239.com

《你所不知道的泰康人寿,竟是这样的!》baoxian.2239.com

一.泰康e顺C款重疾险保障如何?

泰康e顺C款是一款单次赔重疾险,保70种重大疾病且保险期限只有一年。别小瞧这项保障,这里面包含了28种高发疾病,在重疾案件中占有95%以上的赔付率,泰康e顺C款保障的疾病有我们最为常见的癌症、心肌梗死、脑中风等。

泰康e顺C款重疾险到底还保障了哪些疾病,不清楚的这篇文章一定要看:《重疾险保障的高发疾病都有哪些?劝你搞清楚再买》baoxian.2239.com

当然并不是说在这一年里出险了就一定能赔的,本身泰康e顺C款设置了90天的等待期,在等待期内出险基本就没得赔付。这也是为了防范有心之人“生了病才买保险”的碰瓷行为,如果没有等待期,保险公司早就破产了,所以有等待期也是可以理解的。

二.泰康e顺C款重疾险有必要投保吗?

泰康e顺C款重疾险是免费的赠险,所以我们也不能对它的保障有太多的要求,拿来当暂时的保障还是可以的,但是要自己浪费更多的钱购买就没有必要,不为人知的坑真的是太多了!《泰康e顺C款重疾险必须要知道的事!原因有3个》baoxian.2239.com

像一年期重疾险这类产品最大的弊端——无法续保,这个问题是泰康e顺C款无法避免的。购买一年期重疾险产品,意味着我们大概率要面临续保问题或停售风险,直接点说就是买了今年没有明年,只要产品停止售卖,我们便无法继续投保,风险保障便会随时中断。

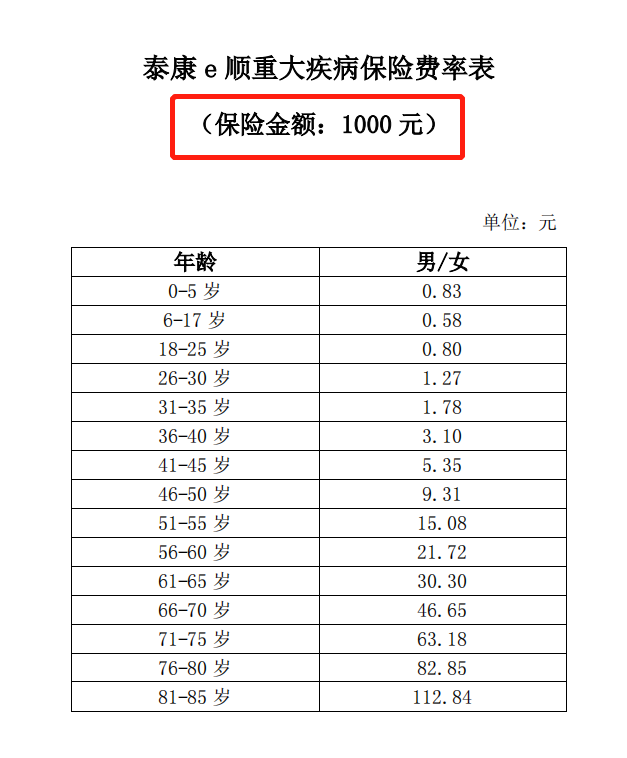

或许大家会觉得泰康e顺C款的保费非常便宜,购买50万保额也只需几百元,与保费上千元的长期重疾险相比,不是更划算吗?然而,随着年龄的增长,保费将继续大幅增加的:

50岁以后的保险费不便宜,买50万的保额是15.08*500=7540元,缴纳的保费之和甚至比一些长期重疾险还要贵。因为到了50岁,患病的风险就会更高,许多一年期的重疾险都是需要审核的,若身体状况不佳,仍有可能被保险公司拒保,到时即使有钱也买不到。

另外,泰康e顺C款重疾险的保障内容仿佛是在过家家,没有轻症+中症+重疾的基本保障,很难称为优秀重疾险,像康惠保旗舰版2.0等产品甚至已经配备前症保障,鼓励患者在疾病较轻可防治的阶段积极治疗,避免进一步危害身体健康。泰康e顺C款只提供重疾保障,不是一款好的重疾险,好的重疾险产品应该是像这样:《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

想要确保风险保障做到位,一年期重疾险不是一个好选择,市面上的长期重疾险有很多还是很不错的,大家可以多对比看看,这份热门重疾险盘点名单大家可以做下参考:《目前性价比最高的重疾险,原来是这几款!》baoxian.2239.com

以上就是我对 "泰康e顺C款重疾险怎么样?靠谱吗?"的图文回答,望采纳!