Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-25 分类:都会宝贝A款年金险

孩子在父母看来都是最重要的,家长们都尽自己最大的努力,给孩子提供好的环境、好的教育。

就因为这样,教育年金险也日益得到了家长们的注意。

故而,最近大都会人寿倾力打造都会宝贝年(A款)金保险(分红型)以填充教育年金险市场。

据说除了获得教育金的好处之外 ,还会供给成家立业保险金,让孩子在人生关键时期减少忧虑!

真的如上所说那么好吗?学姐马上带大家了解一下这款产品!

贴心的学姐也整理了一份精简版材料,赶时间的朋友戳:

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.combaoxian.2239.com

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.combaoxian.2239.com

一、都会宝贝(A款)年金保险(分红型)保障内容分析!

依照惯例,要先了解产品保障图:

从保障图出发,我们可知,人们在缴纳都会宝贝(A款)年金保险(分红型)的年金时,应选择以下三种给付方式,分别是:

教育保险金、成家立业保险金、满期保险金。

满期保险金说的就是保障期限到期的时候,500%的基本保额是一次性就能给付的,也是非常不错的!

在考虑缴费期限时,可选择趸交或者3/5年交完也是可以的,这样一来投保人就能灵活选择在自己经济范围内的缴费期限了~

可是,现在着急下单还是太早了!

经过学姐的细心学习,还是发现了这款年金险存在不少的问题!下面就和大家详细说说~

1、不能附加万能账户

万能账户的功能是什么呢?

当给付你的年金不想取出来时,是可以把这些年金放在这个账户内为你进行收益不断复利增值,对于被保人而言无疑是非常有利的,相当于多了一种获益的手段!

并且很多年金险的万能账户在目前来说,利率是可以达到3%的,更不错的甚至比3%高出一个百分点!

听着是不是很引人注目?

然则,都会宝贝(A款)年金保险(分红型)却不能够增加万能账户!

这样一来,通过领取每年的年金是被保人获取全部收益的唯一方法,是不是挺被动的。

2、分红的不确定性

都会宝贝(A款)年金保险(分红型)相较而言拥有保单红利是它一个比较优秀的卖点。

抱着这种目的来的家长不在少数,{可是都会宝贝A款年金险-7}

学姐接下来就给大家说一说分红的事情!

保险公司怎样去分红的呢?

分红要参照保险公司的实际经营情况。

换句话说,要是保险公司本年度经营的比较好,被保人就会有红利;

如果保险公司经营不当,那么对不住,就没有红利了~

更为无奈的一点是,保险公司没有义务告知我们这些消费者究竟公司的实际经营情况如何。

第二,就算当年分配到了红利,消费者也只有在拿到红利通知书的那一刻起,才晓得自己能得到多少钱。

总体来讲,分红没有办法做的完全确定!

想在这个方面获得高收益,没有多大几率,现在回头还不晚~

分红型保险的漏洞还多着呢,文章篇幅较短,学姐就不在这里细说了,具体可以浏览下文:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.275.combaoxian.2239.com

谈了以上这些,作为理财性质的险种之一,还是要算算收益才行!

但是,分析了这款年金险的真实收益后,学姐都要晕倒了!

劝告家长再认真对比一下...

二、都会宝贝(A款)年金保险(分红型)真实收益揭秘!

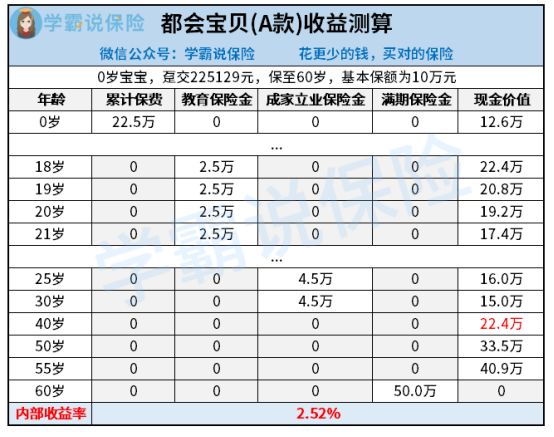

打个比方,30岁的老王为自己出生不久的孩子昊昊配置了都会宝贝(A款)年金保险(分红型)。

选择趸交的方式缴纳225129元保费,一起来算算有多少收益:

1、教育保险金

昊昊18到21岁的时候,在教育保险金上每年都有25%的基本保额,即2.5万元,期间累计给付10万元。

2、成家立业保险金

在昊昊25岁给付30%的基本保额,30岁是也是付30%的基本保额,即4.5万元,期间累计给付9万元。

3、满期保险金

在昊昊60岁时,就能一次性领取到500%的基本保额,即50万元。

单单这样看,年金的给付方式还挺多样的,并且在孩子人生的不同阶段都能领取到一笔收益。

可是实际的收益却不容乐观:

昊昊30岁时,总计到手的年金数额为10+9=19万元,还没有超过已交保费。

假设此时选择退保,就能获得现金价值15万元,累计共领取15+19=34万元。

经过一系列的测算,此时的内部收益率IRR就等于1.54%!

要清楚,三十岁成家立业,很多人都吐槽这款年金险的收益,在关键的时候总是掉链子!

是真的不能够满足大家的需求!

假如大家现在没有退保的想法,都会宝贝(A款)年金保险(分红型)这款保险在保障期终结后也只收到2.52%的IRR!

要明白,当下有不少年金险,内部收益率IRR都能高达3%以上。

对比之下,都会宝贝(A款)年金保险(分红型)差的可不是一点半点!

三、学姐总结

总得来说的话,都会宝贝(A款)年金保险(分红型)不仅在保障方面有着诸多的坑。

而且它的实际收益其实也是有点低的,因此提示家长们投保前要慎重思考!

倘若近期有投保年金险的意向,可以参考这篇文章:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.275.combaoxian.2239.com

以上就是我对 "大都会人寿都会宝贝A款年金险缴3年自主"的图文回答,望采纳!