Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-27 分类:新华年金险

近日,白酒股价一再下跌,连“国酒”贵州茅台也难已幸免,股价都跌到1800元以下了,股市又将再抛起一轮动荡了,

在高收益的理财产品当中 ,股票一直以来都是高风险的代名词,炒股有几率让你赚得盆满钵盈,也有让你赔得倾家荡产的可能。

这也是为什么,在一系列高风险理财产品的竞争下,年金险可以从中显露出来的原因了。

毕竟,年金险的收益不低,而且可以说是风险的可能性为零。

今天,我们就来看看新华的这款惠金生年金险,来看看它的收益在传闻中有到底有没有那么高。

在此之前,这份年金险指南防止大伙被骗,请先保存: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、惠金生年金险长什么样?

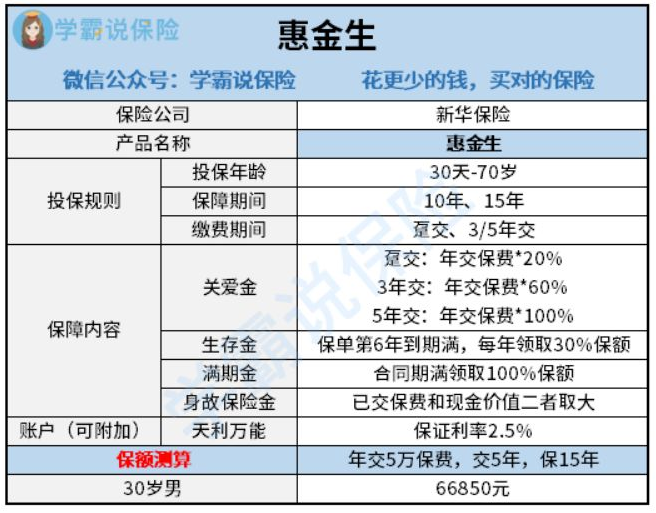

老规矩,咱们先看惠金生年金险的基础形态图:

产品形态方面,惠金生年金险的形态为年金险加万能账户,安爱金、生存金、满期金和身故保险金是现在有的几种领取形式。

细看之下,惠金生年金险的缺陷其实并不少。

1、保障期限选择范围窄

在保障期限的选择上,惠金生年金险只提供十年和15年这两种。

保障期限决定了产品的通途,从保障期限来看,惠金生年金险就是一款短期产品,对那些短期理财的朋友来说,投保很合适。

如果对长期理财收益感兴趣的话,因此如果你有把收益当成养老金的想法的话,这款惠金生年金险就不适合他们了。

这一款惠金生年金险可不是那些保终身的产品,能够活多久那就领多久,这点多少让人感到可惜。

2、万能账户保底利率低

对于现在大部分的年金险产品来说都可以附加万能账户,将年金放在万能账户里进行复利,实现二次复利增值。

惠金生年金险同样具有附加万能账户的能力,看着还是很令人满意的。

但实际上,惠金生年金险所附加的万能账户,保底利率只有2.5%。

要弄清楚,现在最好的金险的万能账户,保底利率都可以达到3%了。

千万不要看不起这0.5%,最后算下来,惠金生年金险的收益是消失了很大一部分!

人们可以提存万能险的责任准备金放入万能账户,对万能险不是太清楚的朋友,可以分析这篇文章学习相关知识点:《万能险理财,收益稳定又安全?一文告诉你答案!》baoxian.2239.com

相比较,惠金生年金险的万能账户保底利率确实有点低呀。

对于年金险来说,关键还是收益水平。接下来学姐找一些时间来算算惠金生年金险的真实收益,走过路过不要错过。

二、惠金生年金险的收益如何?

把30岁的老李作为例子,买了一年保费是十万的惠金生年金险,15的保障只要交5年的保费就可以得到,那么老李得到利益的方式就在下面:

>>关爱金

保费交纳满五年,老李可以一次性领取100%年交保费,10万元就到手了。

>>生存金

第6-14个保单时间里,老李可以在每一年领取到30%基本保额,老李在36-44岁期间一共可以领取9次年金,领取的总金额为133700*30%*9=360990元。

>>满期金

保单第15年时保险期满,就是老李在45岁时,可以领取赔偿100%保额,总共133700元。

这就说明,老李差不多交了50万,净收益合计94690元。

在这15年的保障期限里,获得了九万多块钱,这种收益你觉得如何?

惠金生年金险的收益好不好?不妨瞅瞅这篇文章吧:《新华开门红「惠金生」值得买?先看这篇文章再说!》baoxian.2239.com

惠金生年金险的具体收益测算演示图在下方:

从中可以看出惠金生年金险的irr,只有2.1%。

现已有的高收益年金险,irr都可做到4%,大家可别觉得这1.9%的差距没什么,这也就意味着,惠金生年金险能领的钱比很多高收益的年金险少了很多!!

先不说惠金生年金险收益率和好的年金险收益率比较简直一个天一个地,就连银行利率方面也比不上!

选择年金险要选那些收益高的产品,惠金生年金险的收益不乐观,无法满足我们对于年金险的期待。

市面上如此多的年金险产品,到底哪几款才值得购买呢?不妨瞅瞅这篇文章吧:《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

总结:惠金生年金险的收益并不高,不仅保障期限范围窄、万能账户保底利率也很低,它绝对不是一款优秀的年金险产品。

以上就是我对 "新华的年金险保障究竟好不好"的图文回答,望采纳!