Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-25 分类:16岁买重疾险多少保额合适

“买重疾险就是买保额!”掷地有声的一句话,道出了保额的高低在重疾险中拥有重要的地位。

道理虽然都懂,但保额越高,保费越高压力也就越大。可是保的太低又没有办法在遇到风险的时候得到帮助,到底买多少是最合适的?确实非常让人伤脑筋...

毕竟保额的多少从保障力度上来看差距甚远,不懂得怎么买的朋友可以仔细看一下这篇文章;

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

一、16岁保额怎么买?

成年人对患疾之后5年收入损失的补充,都会选择购买重疾险,个人以及家庭的经济状况有了保障,而不会受到任何影响。

而未成年人根本不存在有收益损失这一说法,其实更多的是,补偿了父母一方、甚至双方因为孩子罹患重疾,失去了工作来尽心尽力的照顾孩子而导致收入损失,和这段时间要进行康复治疗的费用,还有营养补充的费用,还有相关的各种生活的开销。所以呢16岁的孩子给买重疾险也是非常有必要的!纵然都有着为疾病提供保驾护航,但是重疾险的作用有很多,是医疗保险和医保无法代替的。

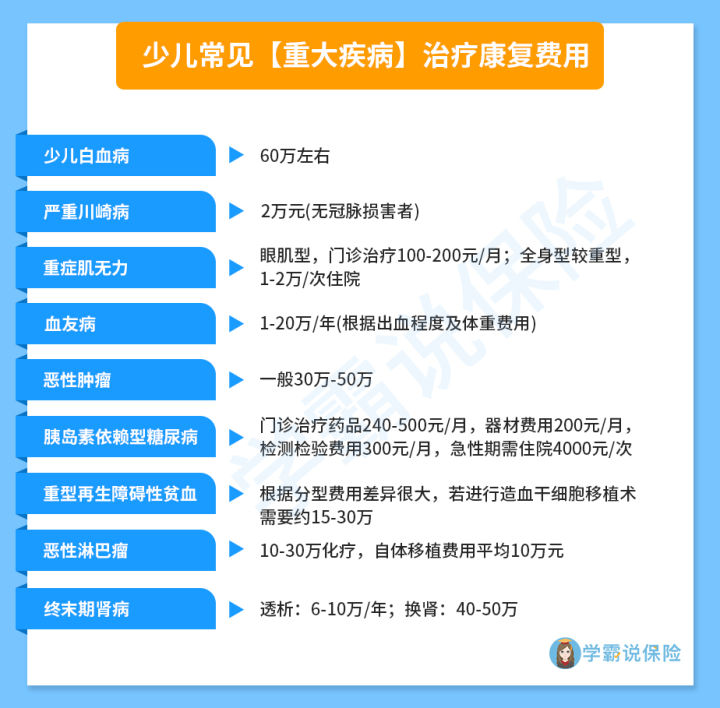

而我们购买重疾险的目的主要就是抵冲风险带来的损失,如果保额太低的话就没有什么用了,解决不了问题。不确信我们来一起看看这些高发重疾在治疗以及康复时所需要的费用:

不难看出,孩子万一不幸患上重大疾病,治疗以及康复费用动不动就要几十万,但又有多少家庭能承担得起呢?若是购买重疾险的时候保额设置太低,孩子若是患上了疾病,会很难受的,吃不少的哭,看病贵、医不起更是让家长高兴不起来。

担心发生因不冷静导致投保了不划算的产品,学姐早就准备了一篇纯干货分享,如果想给孩子购买重疾险的话,建议来看看这里面的注意事项:

《深度好文——如何给孩子买重疾险?网友直呼:为什么现在才看到》baoxian.2239.com

是以,给16岁孩子买重疾险,那么保额必须要买足够。普通城市要30-50万,一线城市起都需要50万,预算都可以买到百万了。

其实是不用担心去购买这么高的保额的,对应的保费会担当不起,在没有满18岁之前去买重疾险是很便宜的,那么一年算下来,也就用几千块钱。

二、16岁重疾险产品怎么挑?

若是给孩子买好重疾险,不能把眼光只放在保额上面,保障若是没有买好产品保额很高那也没有什么用,毕竟是一份合理还有效的保险都会有这两个突出点——保障全保额足。想要买好的保险,那么这两点事不能少一个的。

话不说太多,学姐现在就给大家分享几款性能高,价格合理的少儿重疾险,接着我们来看几款产品对比图:

1. 追求保障全面——妈咪保贝新生版

妈咪保贝新生版的保障是三款产品里最丰富的,不单单是基本的保障各方面都有,而且还有少儿特定/罕见疾病保障:

不仅是赔付比例占到了基本保额的200%,而且也保障了20种少儿特疾;不单保障了五种少儿罕见疾病,而且在赔付比例上也已经提升至300%的基本保额。也就是说如果是购买了50万的保额,在确诊了少儿特疾或是少儿罕见疾病可以分别获赔100万和150万,而且这项保障对于年龄的赔付方面没有限制,简直是“豪”无人性!

除了这些,妈咪保贝新生版还提供了多项可选责任,包括了恶性肿瘤2次赔、少儿意外医疗、少儿接种意外住院津贴保障,能够很好的满足不同的保障需求。

想要了解更多产品详情的朋友可以查看下文:

《妈咪保贝新生版强势回归,还是那么优秀!》baoxian.2239.com

2. 追求重疾保障——真爱保贝

真爱保贝在重疾赔付这一块做的非常成功,额外获赔100%保额需要首次确诊重疾在25岁前。

这相当于,若是大家入手了50万保额,25岁前第一次确诊为重疾就可获得100万赔偿,直接是保额的两倍!这样的保障力度放眼望去在整个少儿重疾险市场中确实不多见!

而且真爱保贝还含有白血病关爱金(赔付1倍保额)和重症监护保险金(赔付60%保额),医疗费用方面的负担尽可能的减轻了。

3. 追求多次赔付——惠宝保

三款产品里只有惠宝保是一款提供了多次赔付的少儿重疾险,重疾一共有5组,赔付次数上限5次,假如在十岁前,或者45岁后确诊为重疾的话,可以另外获得50%基本保额。

惠宝保里面具体涵盖了20种少儿特疾,还有5种少儿特定遗传和先天疾病的保险金,分别赔付保额的120%和80%,已经达到市场上较为优秀的水平。

虽然惠宝保相跟前面两款的产品做比较,力度方面会有一些不足,但学姐是非常建议,各位家长们给孩子投保多次赔付型重疾险的。毕竟对于孩子来讲,往后慢慢的人生路有几十个年头,首次确诊之后,再次发生重疾的概率也是不小的。

其次,重疾是因为疾病因素而导致的,当然还有其他因素,比如严重脑损伤、双目失明、多个肢体缺失等。所以说多次赔付的产品,在某种程度上也是算是有了多一份的保障。

对于重疾险挑选时,选择单次还是多次赔付的伙伴们可以去阅读一下下面的文章,这两种方式区别还是比较大的:

《多次赔付的重疾险真的比单次赔付的更好吗?原来区别在这!》baoxian.2239.com

以上产品只是给大家做下参考,根据孩子的实际情况合理购买保险是最主要的,保证已经做的全方位了,才是最重要的。而且父母才是孩子最重要的保障之处,父母一定要在孩子购买保险之前购买。保险是一个漫长的征程,要想不掉坑,这些知识点你就要具体进行了解!

《超全!你想知道的保险知识都在这》baoxian.2239.com

以上就是我对 "十六岁保险多少保额够用"的图文回答,望采纳!