Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-24 分类:信泰如意尊2.0终身寿停售

信泰人寿的产品每次被谈起,想来会有不少人对此有印象,毕竟,在市面上,并没有多少产品能做到兼具保障和性价比。

然而,能够做到这些的绝对有信泰人寿的超级玛丽重疾险和达尔文系列重疾险。

而且,不单是重疾险,信泰人寿的寿险产品同样也深受着大家都喜爱,像是这款如意尊2.0增额终身寿险,就以收益稳定、资金配置灵活的优势深受大众的喜欢。

不过近期信泰人寿有传出一小部分的讯息,如意尊2.0增额终身寿险就要在6月30号这天正式下架,并且以后都不会上线了。

那么这款产品在下架前买入的话到底是不是合适的呢?接下来学姐就详细说说。

在测评开始之前,大家可以参考下这篇文章,能够懂得信泰人寿都有什么情况:

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、如意尊2.0增额终身寿险有哪些优势?

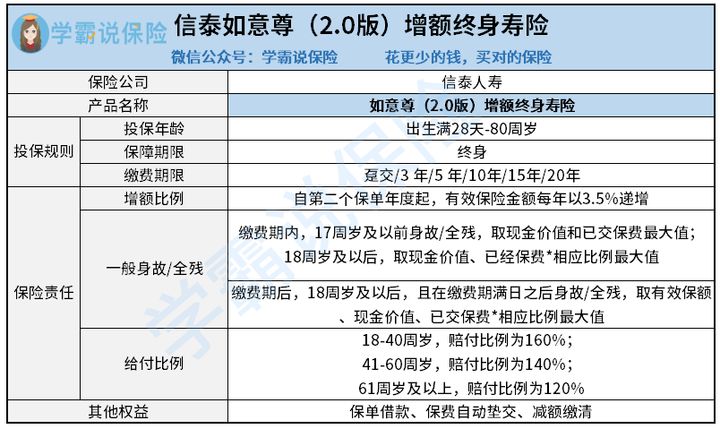

让我们来分析一下信泰如意尊2.0增额终身寿险的保障内容表现怎么样:

如意尊2.0增额终身寿险的保障内容实际上不怎么丰富,包括了两个保障,分别是身故保障和全残保障,像保单借款、保费垫交、减额缴清等权益购险人都可以得到。

相当一部分的人或许没听过这一款如意尊2.0增额终身寿险产品的功能,此篇详细的科普文章会帮助各位:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

如意尊2.0有以下优势:

1、支持高龄投保

这一款如意尊2.0增额终身寿险的投保年龄范围挺广的,哪怕是80岁的老人也可以购买,真的太好了。

比照市面上有些六七十岁就不允许购买的产品,如意尊2.0增额终身寿险更适合有储蓄和财产传承需求的高龄群体。

2、收益稳定

如意尊2.0增额终身寿险的收益是比较牢固的,自保单第二个年度开始,随着年限的增加,如意尊2.0的有效保险金额比例也随之增加,每年可达3.5%。

要是有一个30岁的男性购入了10万保额的如意尊2.0增额终身寿险即自他31岁那年起,他手持保单第二年度起,保险金额在上一保单年度保险金额的基础上递增3.5%。即:当年度保险金额=上一年保险金额x(1+3.5%)基本保险金额增长不会封顶,一直增长。

这体现了,活的时间与保单价值的增长程度呈正相关。

3、资金配置灵活

如意尊2.0增额终身寿险包含保单借款、保费自动垫交、减额缴清等权益。

其中最具实用性的要数保单借款:借款最长能够借六个月,最高不能超过80%的保单当时现金价值。

倘若被保人发生了资金周转不灵的情况,则可以去申请保单借款减缓点资金压力。

4、身故/全残赔付设置人性化

学姐将如意尊2.0增额终身寿险的身故/全残保障内容整理到下面的文章中了:

当你年满18岁,缴费期满之后,能够得到最大的利益是需要取有效保额/现金价值/已交保费之间的比例。18-40岁、41-60岁、61岁及以上对应的是160%、140%、120%。实际上赔付比例是根据年龄来确定的。

关于如意尊2.0增额终身寿险的这个保障方面,还是算得上优秀的,因为40岁之前和40-60岁这两个阶段,责任都是很重的。

假如被保人悲惨的在人生重要阶段身故/全残,那么有了如意尊2.0增额终身寿险赔付的钱,能够帮助许多家庭止损。

沿着保障内容走,如意尊2.0增额终身寿险的优势还算是有很强的吸引力的。但是这款产品买了划不划算,我们具体还要考量它的具体收益。

二、30岁男性,投保30万,3年交,70岁退保时的收益可观吗?

近日来有很多消息传会有延迟退休的政策,“如何安度晚年”一时之间也成为热议话题。

那么作为一款专门针对养老方面设置的增额终身寿险,如意尊2.0增额终身寿险是否能够真的让普通工薪阶层能够顺利养老呢?

我们测算一下它的收益便知:

一看上面的演示便知,30岁男性,年交10万,3年缴清,到了第5年,资金也就实现了回本,这个时候报单的现金价值已经超过原来所缴纳的保费。

等活到60岁,保单的现金价值就可以超过80万,实现资金近3倍的增值。

该段时期里面,IRR一连以3.5%左右的比例稳定增高。如果被保人还能一直生存着,最后在70岁的时候,保单的现金价值就可以多于113万,资金能够增值近4倍。

以未来退休年龄65岁为标准,假如被保人在70岁时退保,113.3867万就是被保人最终可以获得的费用,而且得到的这笔钱使可以支持一个人度过比较好的晚年生活的。

总体而言,如意尊2.0增额终身寿险的整体表现不错,收益比较稳定,以及高领的群体也能够参与投保。如果自己身上还有多余的闲钱,又有养老需求的或者有传承资金需求的,那么可以将这款产品作为重点考虑对象。

最后友情提醒大家一下,如意尊2.0增额终身寿险这款产品即将在6月30日停售,对于那些对这款产品还有购买欲望的朋友来说,下架时间一定要十分留意!

如果有其他理财产品的配置需求,大家可以一起学习参考一下学姐整理的榜单:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "如意尊2.0为什么停售"的图文回答,望采纳!