Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-08-01 分类:都会宝贝B款年金险

都会宝贝(B款)年金保险(分红型)准备在6月1日开始售卖,主要是保障教育经济化方面。但是对于儿童疾病方面也可以附加上去!

传说这款年金险是对孩子最有用的儿童节惊喜,让不少家长蠢蠢欲动。

学姐就来剖析了一下这款年金险,看看是否真的值得大家抢着购买!

学姐也归纳了一份较为简洁的测评,时间比较紧迫的朋友们可以来看一下:

《都会宝贝(B款)年金保险(分红型)真实收益曝光!学姐哽咽了...》baoxian.2239.com

《都会宝贝(B款)年金保险(分红型)真实收益曝光!学姐哽咽了...》baoxian.2239.com

一、都会宝贝(B款)年金保险(分红型)保障内容分析!

学姐对于这款产品已经整理出了它的保障图,大家可以来研究一下:

通过保障图我们可以发现,都会宝贝(B款)年金保险(分红型)的年金给付方式还挺丰富的,如下:教育保险金、学业深造保险金、满期保险金。

在保障期满,即被保人60周岁时,一次性拥有的钱算下来是5倍的基本保额!

单凭这一点就博得了非常多家长的关注,但是经由学姐的深度探究,发掘出了都会宝贝(B款)年金保险(分红型)不为人知的秘密!具体就放在下面的文章中~

1、身故保障不给力

都会宝贝(B款)年金保险(分红型)提供的身故保险金,只选择已交保费、现金价值里面比较大的那个进行支付。

这保障力度不太让人满意!

目光放长远些,待孩子成长至三四十岁时,此时孩子就会成为家中的主要收入来源,要开始承担起赡养父母的责任了。

也都安家落户,后续一系列的问题,养孩子、交房贷、还车贷等等。

此时,能赔付更高的身故保险金才行,能够让好的保障家庭,防止家庭陷入经济危机。

所以,市面上有很多年金险,在身故保障设置能做到赔付120%/160%保额,保障得更加强劲。

并且都会宝贝(B款)年金保险(分红型)显然没有就这个方面进行探究,一点都不友好!

2、分红不确定

带保单红利是都会宝贝(B款)年金险最吸引家长们的一个点。

往往家长们的这种心理就会给那些不良代理人玩套路的机会,收益推算的时候一般是用高档的分红收益。

这样一来,看似收益十分可观,事实并非如此!

红利的分配最可惜的一点就是不是固定的!

因为红利的分配是与保险公司的实际经营状况有着很大的关联性的,保险公司如果遇到了经营危机,那么当年分配到红利的可能性是比较低的。

而且,作为消费者来说过问保险公司的实际经营情况这项权力本就不存在。

相当于说,即便当年分到的红利,也只会在红利通知书发给我们时,才会知晓分红的详情。

因而,想靠分红来获得高收益,就像是天上掉馅饼~

分红型保险的漏洞还多着呢,碍于篇幅有限,学姐就不一一举例了,想要了解的可以看看这篇文章:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

然则,大家买入年金险,关键要看收益表现如何。

学姐在对这款产品的收益进行了测试计算之后,不禁为大家感到不值..

这款名叫都会宝贝(B款)年金保险(分红型)能够让大家得到的收益讲真的是真的低的没话说!

二、都会宝贝(B款)年金保险(分红型)真实收益揭秘!

年金险的收益是否可观,仅仅看看表面的演算收益率是不对的,关键要看内部收益率IRR。

内部收益率(Internal Rate of Return (IRR)),是资金流入与资金流出所有的总值都是一样的,折现率与净现值等于零。解释一下,只要内部收益率IRR表现越好,对应的这款年金险就越会有不菲的收益。

下面和大家一起计算一下都会宝贝(B款)年金保险(分红型)的内部收益率IRR!

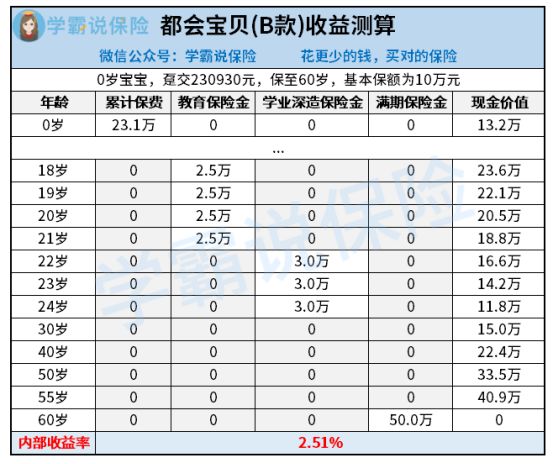

30岁的老王给,自己0岁的孩子沐沐投保了都会宝贝(B款)年金保险(分红型)。

保费230930元是趸交的,10万元的基本保额 。

1、教育金

一年领取基本保额的25%,在沐沐18-21岁之间,每年可领到2.5万元,期间累计给付10万元。

2、学业深造金

在沐沐22岁到24岁期间,期间一共领取了9万元,每年领取30%的基本保额,也就是一年3万元。

3、满期金

能够一次性领取到500%的基本保额,即50万元,是在沐沐60岁的时候。

每年都可以领到年金,而且领取的方式什么样的都有,孩子无论是升学还是结婚都可以领取,一定的基金。听着还算是不错的,实际真的和这个所说的一样吗?

等到沐沐24岁,一共到手的年金为10+9=19万元,还是低于已交保费。

倘若此时选择退保,就能领取到11.8万元的现金价值,总计11.8+19=30.8万元。

通过推断,此时的内部收益率IRR才1.37%!

如若此时选择不退保,到保障期间结束,

都会宝贝(B款)年金保险(分红型)的内部收益率才2.51%这个水平!

现在好多年金险,内部收益率IRR都能在3%以上,对比之下,都会宝贝(B款)年金保险(分红型)实在是毫无优势!

三、学姐总结

综上所述,都会宝贝(B款)年金保险(分红型)不仅存在着不少的猫腻,收益也很少。

有意向给孩子投保的家长们就要三思了!

年金险收益高的商品在市面上也有很多,多拿几款保险进行比较之后再进行投保才是最重要的!贴心的学姐也整理了一份高收益年金险产品,有意向的家长们可以阅读一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "大都会人寿都会宝贝B款年金险什么时候出的"的图文回答,望采纳!