Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-02 分类:大家寿禧连连养老年金保险万能型2021

相信一些较为关心保险行业的朋友们也已经收到风声了,所有互联网保险产品将于2021年12月31日前下架,以后买到的产品的性价比或许还没有现在这么高呢。

虽说下架风潮来袭,但大家保险并不随波逐流,于近日新上线了寿禧连连养老年金险万能型2021,力争在市场上占有一席之地。

那么,这款寿禧连连养老年金险万能型2021究竟是否值得购买呢?收益是不是令我们满意?就由学姐将答案告诉各位小伙伴。

在正式剖析之前,请大伙先收下年金险防坑指南:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、寿禧连连养老年金险万能型2021保什么?

开门见山,先让大家参考一下寿禧连连养老年金险万能型2021的精华图:

寿禧连连养老年金险万能型2021是一款保障终身的产品,从65周岁算起,每年就可以领取5%的养老金。

寿禧连连养老年金险万能型2021支持身故保障,支持保单贷款、退保等权益,还提供持续奖金奖励,属于比较典型的万能账户。

来看看寿禧连连养老年金险万能型2021有哪些表现:

1、持续奖金设置不合理

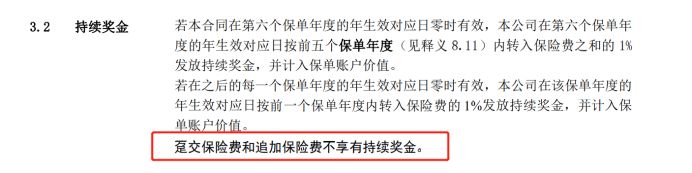

寿禧连连养老年金险万能型2021合同白纸黑字表明,从第6个保单年度起,将会发放持续奖金,具体发放情况如下:

第6个保单年度的年生效对应日按前5个保单年度内转入保险费之和的1%发放持续奖金;

之后每个保单年度年生效对应日按前1个保单年度内转入保险费的1%发放持续奖金。

就是规定,第6个保单年度起,就可以将转入寿禧连连养老年金险万能型2021的保费进行复利,其实也间接性地增加了一部分收益。

但是,寿禧连连养老年金险万能型2021的这项持续奖金计划却有不好的地方,合同规定趸交保费和追加保费不享有持续奖金。

市面上好多同款保险产品,并没有规定趸交或加保就不享有持续奖金这项保障,对比后发现寿禧连连养老年金险万能型2021显然要更为严格。

2、万能账户保底利率低

寿禧连连养老年金险万能型2021的保底利率只有2.5%,是确确实实记录在合同里面的。

需要知道一下,现在优秀年金险的万能账户,保底利率都差不多能够到3%了。

但是寿禧连连养老年金险万能型2021和其他同款产品比较保底利率要少了0.5%,如此利滚利下来每一年的收益就会少了很多!

万能账户是万能险的现金价值账户,关于万能险了解不多的朋友,那么大家不妨来看看这篇文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

3、回本时间长

我们举个例子,假设有一位男性40岁,一次性交保费5万元,在第2~10年的时候,每年增加1万元保费,累计追加9万元,总交保费14万,结算利率尽量选择中档,具体的数据演算展示在下方:

在保单生效的第八年里,老李这份保单所产生的现金价值能达到150258元,这时的寿禧连连养老年金险万能型2021才刚要回本。

市面上好多同款保险产品,回本周期都比寿禧连连养老年金险万能型2021要短,甚至有些产品在入手的第3、4年就已经收回成本了。

寿禧连连养老年金险万能型2021在回本时间上拉的战线有些长,在竞争力上并不具备什么优势。

此外,在寿禧连连养老年金险万能型2021设定中,还需要付一定的初始费用,一共算下来4200元手续费是需要的,还是需要不少钱的。

关于寿禧连连养老年金险万能型2021,学姐就先测评这么多,若是想了解更多详情的话,可以参考这里:

《看完大家寿禧连连养老年金保险(万能型)2021这点我惊呆了…》baoxian.2239.com

二、寿禧连连养老年金保险万能型2021值得入手吗?

研究完上文,有可能许多小伙伴想问,有必要在寿禧连连养老年金险万能型2021下架前入手这款产品么?

其实,通过学姐的分析,小伙伴们也了解了这款产品的缺点所在,比方说持续奖金设置不合理、万能账户保底利率低、回本速度慢等。

实话讲就是这款寿禧连连养老年金险万能型2021产品还是需要进一步提升,也就是说,要买寿禧连连养老年金险万能型2021的朋友一定要慎重考虑。

不少朋友听到互联网保险下架通知时,出现恐慌性消费行为的可能性很大,此时不少收益一般的年金险就会“趁虚而入”了。

为此,学姐特地整理了一份高收益的年金险榜单,计划着在产品下架前投保一份年金险的小伙伴,请点击进入后放心来投保:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "谁买了寿禧连连养老年金保险万能型"的图文回答,望采纳!