Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-16 分类:专业问答

重疾险分30年缴费挺好的。

学姐十分建议决定投保的朋友能够选择缴费期限比较久一点的重疾险,于是有些朋友会疑惑,拉长缴费对我们更有帮助吗?重疾险交30年吃亏吗?

那么今天,学姐就来给大家科普一下,什么因素引起重疾险的保费的变化!感兴趣的朋友可以接着阅读~

一、重疾险交30年划算吗?

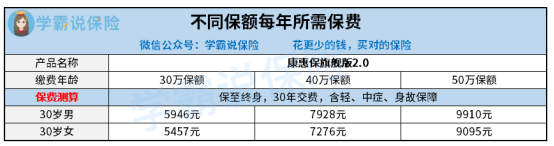

缴费期限是会影响重疾险保费的,当其他变量确定的情况下,缴纳的保费会随着缴费时间的增长而变少,比如说这个康惠保旗舰版2.0重疾险就可以作为模板,一起来从这个表格里获得些信息:

从表格反映出,选择30年缴费,一年下来的保费不超6千元,确实非常划算。

假如选择10年缴费,一年下来的保费大于万元了。

由此可见,配置更长的缴费期限,能让投保人的缴费压力没有那么大,抬高杠杆性。

那除了缴费期限有影响,还有哪些因素会造成对重疾险保费的影响?接着学姐就给你们说一说!

二、重疾险的保费还和什么因素有关?

1、保额

人尽皆知,重疾险归属于一款给付型保险,当被保人发生保险事故之时,保险公司马上就会赔付一笔保险金。

赔付的这个保险金是与投保人当时配置重疾险的选择的保额成一定比例的,再遵循合同约定的赔付比例赔付一定金额。

若是保额越高,那么就会得到越高的赔付金,保障的力度也就给力,与此同时保费也会越高。

学姐把它归纳在一张表格上,能比较清晰的展示出来:

那么,在配置重疾险时选择多少保额合适呢?

重疾险的保额最佳是30万起步,50万比较正确,为什么?不妨看看保险专家的解释是怎样的:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、被保人年龄

除了保额,被保人的年龄也是会影响重疾险的保费的,还是一样给大家举个例子:

在另外的因素不变的情形下,20岁男女配备康惠保旗舰版2.0重疾险一年大概只需要4千元,而40岁人群通常来说缴纳的保费为1万左右,这个差距的话还是十分明显的。

所以学姐也一直都在多次提醒,重疾险越早买越划算!

3、产品类型

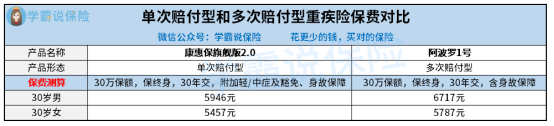

依据赔付次数的区别,重疾险覆盖了单次赔付型和多次赔付型两种。

单次赔付型重疾险也就是,是指当被保险人一次患重疾取得理赔后,合同就没有效果了。

多次赔付型重疾险,指的是罹患一次重疾并取得理赔之后,保障依然有效,当被保人第二次、第三次罹患重疾,一样能够得到理赔,直至拥有的理赔次数用完为止。

要晓得,诊断出过重疾的人群想再次配置重疾险真的超级难的,正常情况下会遭到保险公司拒保。

因为保险公司不是慈善机构,拒保也是正常的。

但这一款多次赔偿型重疾险,就能很好地解决这个问题,也就意味着被保人得到的保障会更加稳定!

那么也就是意味着要交比单次赔付型重疾险更多的保费,下面给大家举例说明:

大家可以看到保费是存在近千元的差距,不同的产品价格也会有所不同,学姐选择了两款有代表性的产品的用来给大家作参考。

在大家挑选重疾险时,根据自己的实际所需和预算情况,配置单次赔付/多次赔付的产品。

关于多次赔付型重疾险我们要知道,有一些细节大家要认真分析,想知道的可以移步这篇文章进行查阅:

《多次赔付的重疾险值不值得买?原来我们都被骗了!》baoxian.2239.com

4、承保的保险公司

很多小伙伴在下单保险时,一般都会对人寿、平安这些大公司的产品优先考虑。

配置保险的目的无非就是为了转移风险,结合保险的杠杆性,使用小保费来获取高保额。

对于大保险公司推出的产品,往往会有一定的品牌溢价,羊毛终究还是得从羊身上获取。

而在名气上有所欠缺的互联网保险公司,或者这几年刚成立的保险公司,推出的保险产品价格相对而言会便宜一些,性价比是很可以的,以此来占据更大的市场份额。

大部分朋友都不是完全没顾虑的,这些没什么名气的保险公司大家可以信赖吗?

学姐可以百分之百的回答你:在我国,保险公司都是值得信赖的,不信看下这篇文章的解释:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

三、学姐总结

下面这几款产品的性价比都很优秀,点击链接直接进领取:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

今天的科普就到此为止,希望大家能够有所收获,下期不见不散~