Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-28 分类:专业问答

平安智富人生是零几年的时候平安超火的产品,已经买了这款保险的先别着急,先知道完平安智富人生保障些什么再说别的,保障内容先看图:

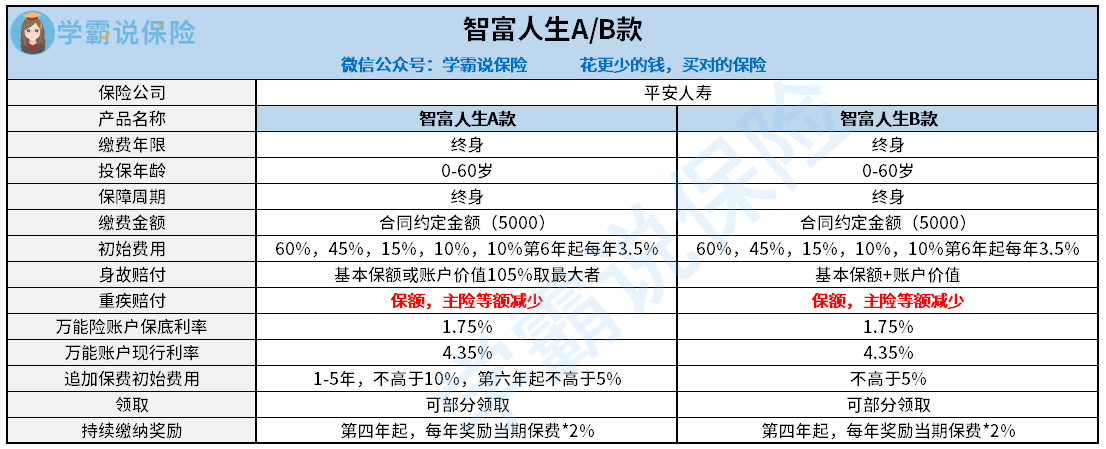

智富人生有A、B两款,先简单罗列一下平安智富人生的基本情况:

账户收益+重疾赔付+身故保险金

1.平安智富人生收益是怎么回事

大家最想弄明白的就是平安智富人生A/B款的收益怎么样,平安智富人生的优势我也就不说了,我就直接从平安智富人生还有必要缴纳吗这一点来说吧。 先要知道万能险的概念是什么,要是以为自己交的所有的钱都能有收益那你可太天真了,我们先了解清楚这个收益是怎么来的。

平安智富人生A/B两款有60%的初始费用需要缴纳,非常贵,这就是说你要是交的保费是6000块,减掉初始费用60%就剩下2400了, 余下的那一部分的钱才是可以利滚利的钱,在前面不是看到有重疾的保障嘛,要是以为这个保障是免费的那你可真的太天真了?保障这部分的钱是每年都要从账户扣除的,这个保障成本随着我们的年龄增长会越来越贵。所以才会觉得自己账户里的钱咋越来越少。

万能险主要看的不是它的短期收益,从前面的表格我们可以看到到了第六年的时候所需要交的初始费用就只有3.5%了,随着账户里的钱累积得越来越多, 收益也会逐渐变高,所以交钱的时间越长,还有合同里的一个持续缴费奖励算下来应该是能够赚钱的。

那业务员介绍平安智富人生的时候说的保底利率和结算利率是什么,简单来说你放进账户的钱是被保险公司拿去投资了,结算利率就是用这笔钱赚到的钱的比率,我们都知道投资是避免不了损失的,保底利率就是保险公司哪怕投资赔了,也要给我们支付1.75%的利率,这个利率要是长期是这样,这个利率会比银行的定期利率都低。不过目前智富人生近几年的结算利率都有4%以上,相比银行定期这个利率也还行。

2.重疾、身故赔付怎么赔

平安智富人生的重疾赔付都是患了合同约定的重疾,并且达到规定的状态持续的天数就可以得到重疾赔付金。 平安智富人生的A/B两款到底有什么不同。最主要的区别就是关于身故赔付的问题,如果这两款已经赔付过重疾,但是过了不久就不幸身故,平安智富人生A款拿到的赔偿金就是,身故保额-重疾赔付的钱或者账户里的钱*105%得出来的钱赔付多的那个金额。 平安智富人生B款能得到的钱则是身故保额-重疾赔付的钱+账户里的钱*105%。 不用具体算结果都可以看出来B款比A款赔偿金多,平安智富人生A/B两款的区别就在这里。重疾的保额和身故的保额都是自己选的, 如果觉得不够,55岁之前一年可以调整一次保额。

经过了分析简单来说,保障和收益不可兼得, 如果自己觉得保障更重要一点建议及时放弃平安智富人生A款,那要不就做好这个钱越扣越少的心里准备, 想着初始费用还有越来越高的保障成本,如果钱还没累积得够多的话,真的会出现倒扣的。平安智富人生B款在这方面就有比较大的优势了,因为是身故和账户价值的叠加, 这样的话其实亏的可能性还是比较小的, 这个理论上最高的收益只能留给自家的孩子了。

相信除了平安智富人生,也可能买过别的平安的保险,但是里面的坑还是挺多的, 如何避过这些雷看这边:  《平安人寿的产品怎么样,有值得买的吗,有哪些坑,具体分析》baoxian.2239.com

《平安人寿的产品怎么样,有值得买的吗,有哪些坑,具体分析》baoxian.2239.com