Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-26 分类:三峡美安享今生年金险B

根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》:此全国企业职工基本的养老保险基金合计结余在2035年将消耗完。

这个消息,让大部分人都非常担心自己未来不好领取养老金。

也正是因为这个背景,很多人就转而选择了商业养老金。

学姐在养老年金险产品这方面做过不少的测评,这几款是我到目前为止评测下来觉得比较不错的:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

不过,虽然有我们上面所说的都这几款做的非常好的产品坐镇,但是还是有很多小伙伴找我一起研究其他养老金。

就像最近很多人跑来问我这款三峡美安享今生养老年金保险(B款)2021的一些相关信息。

于是我也决定,把我认为的三峡美安享今生养老年金保险(B款)2021是怎么样的告诉大家!

一、三峡美安享今生养老年金保险(B款)2021怎么样?

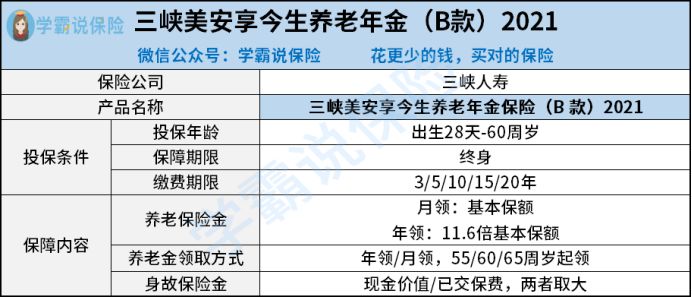

老样子,咱们先一块了解一下三峡美安享今生养老年金保险(B款)2021这款保险的保障内容:

从上图反映了,这两个保障内容是三峡美安享今生养老年金保险(B款)2021提供的,一个是养老保险金、一个是身故保险金。

介绍到这里,大家或许还是迷迷糊糊不知道这款产品好不好!故而我马上给大伙仔细讲解一下该产品的长处及弊端!

这样的话,我们查阅三峡美安享今生养老年金保险(B款)2021的保障内容吸引人之处——养老年金领取方式多样化。

年金保险通常是按年领取保险金,如果在这期间我们出现经济问题,急需用钱,就会很麻烦

三峡美安享今生养老年金保险(B款)2021的养老年金却有月领和年领两种方式相比较于限制在年领的年金险,要好得多。

当然,对于领取方式灵活不只是三峡美安享今生养老年金保险(B款)2021,大家可以货比三家:

《十大年金险排行 | 要想买德值 这10款年金险不要错过!》baoxian.2239.com

接下来,三峡美安享今生养老年金保险(B款)2021的保障内容存在不足的地方给大家讲下:

1、无法选择趸交

很多年金险都是选择一次性交费收入不是很稳定但是很高的朋友们其实可以选择趸交,让自己强制存储,而三峡美安享今生养老年金保险(B款)2021竟然不支持趸交,这样的设计感觉就没什么道理可言。

2、身故保障差

养老金领取是这样的方式,如果你在领取养老金前身故了,那领取的只是已过的保费/现金价值当中的最大值。

而市面上不少年金险是选择1.2-1.6倍保额的身故保障/现金价值/已交保费三者的最大值的,这样我们就一定能获得相对来说会更好的保障。

如果大家想要找到身故保障比较好的理财险,这份清单或许能给大家帮助:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

一款好的年金险,它的收益也是比较高的!

那么根据上面我们可以得出结论就是,先看看三峡美安享今生养老年金保险(B款)2021的收益怎么样 ,再下决定!

二、三峡美安享今生养老年金保险(B款)2021值得入手吗?

假设一下,小明刚出生的时候,小明的妈妈就给他买了三峡美安享今生养老年金保险(B款)2021,小明到了55岁时就可以领取这个养老年金了,这个缴费方式是,连续缴费3年就可以了,每年为14594.2元。

这款产品收益到底怎么样呢?小明到70岁的时候,收益也仅仅为2.39%,这样的收益是有待提高的,收益和目前支付宝余额宝的收益相比可以说是没有什么区别,这并不够优秀。

市面上那些保守理财产品的收益都比它的收益高都达到3%以上了,不过优质的理财险它的年化获益率通常可以达到3.5%乃至4%左右。

通过对比显示出,三峡美安享今生养老年金(B款)2021在竞争力方面没什么可比性。

假如大家想要了解一下三峡美安享今生养老年金(B款)2021这款产品每个年龄段所能够对应的收益的话,可以戳开这边文章:

《看完三峡美安享今生养老年金(B款)2021这款产品的收益,我吓懵了…》baoxian.2239.com

总而言之,三峡美安享今生养老年金(B款)2021这款产品设定得不周全,并且收益也不算高。目前没有下决心的朋友,应该货比三家,再做定夺!

以上就是我对 "美安享今生是什么公司的"的图文回答,望采纳!