Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-04-14 分类:华泰财险个人重大疾病重度疾病保险G款互联网专属2022

在家庭生活中,主心骨肩负的责任很多,子女的教育和老人的照顾,一个都不能疏忽,因此担子还是极其大的。

只可惜天有不测风云,同时人也有旦夕祸福,意外时有降临,假如某一天作为家庭经济支柱的我们十分不幸的患病了,并且倒下了那么家庭的运营将遭受严重影响。因此有很多人,会选择投保商业保险来转移这些意外所带来的经济风险,大部分人都会选择购买重疾险。

学姐今天就借这个机会,给你们评测一下华泰财险近段时间刚刚推出的新款重疾险——华泰财险个人重疾险G款!

由于下面的文章中有很多专业的词汇,建议你们可以先对一些比较基础的保险知识做一番了解,更容易地理解下面的文章:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

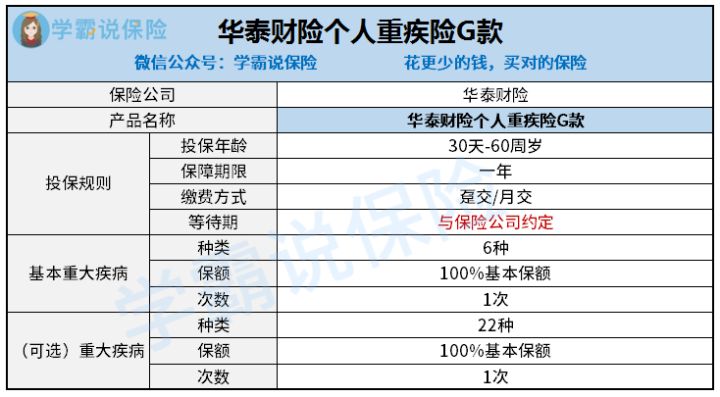

一、华泰财险个人重疾险G款如何?

华泰财险个人重疾险G款内容怎么样,我们接下来就大致浏览一下其保障内容图:

(1)缴费方式灵活

身为一款一年期重疾险的华泰财险个人重疾险G款,支持的缴费方式有趸交和月交两种。

趸交简单来说就是投保时一次交清全部保险费,优势在于手续不麻烦,省却后续缴纳保费的麻烦和保单失效的风险。

而月交简单来说就是按月/期缴纳保险费,月交与趸交做对比,它的优势主要体现在其灵活性上,可以根据自身保费预算情况以及后续经济实力的变化,合理选择月交分摊保费。

无论是趸交还是月交都可以,可以尽量满足更多人群的需求。

(2)投保年龄存在限制

华泰财险个人重疾险G款最高的投保年龄设置为60周岁,和市面上很多允许最高65周岁甚至70周岁的人群投保相比,这款产品就无法满足更多人的投保需求,年龄门槛有些低。

大家都知道,老年人身体最容易抱恙,然后老年人想要投保一款符合自身情况的重疾险并不容易,就是因为年龄过高,达不到大多数重疾险的投保年龄要求,所以不少保险公司开始放宽年龄要求,以此来大大缓解老年人投保重疾险的压力。

但是华泰财险个人重疾险G款目前的承保年龄范围设置的是60周岁以下的人群,倘若大家的年龄大于这个年龄段,那就得考虑更换产品了。

(3)基础保障缺失

华泰财险个人重疾险G款的承保范围并不涵盖轻症中症!

轻症、中症是指那些治疗起来没有那么费劲,治疗价格相对来说较低的疾病,一般是赔付保额的30%-50%,可以降低患者家庭的经济压力,支撑患者尽早去医院治疗。

轻症中症是按照重疾的标准,让理赔要求变得更低,不过理赔标准也会变得更低的一种保障。轻症的出现使得重疾险的保障范围变得更广,使得疾病在没到重疾严重程度之前,就能获得保险公司的理赔。

现如今市场上很多重疾险都能让被保人获得轻症和中症的保障,这也是消费者选择重疾险时必须重视的一个因素。而华泰财险这种产品却不含有轻中症保障!

假使想要搞清楚更多关于华泰财险个人重疾险G款的相关内容,可以浏览下面这篇文章:

《华泰财险个人重大疾病重度疾病保险 G 款值得买?我看未必!》baoxian.2239.com

二、华泰财险个人重疾险G款值不值得买?

通过前文和保障内容图可知,身为一款一年期重疾险的华泰财险个人重疾险G款,优点就是缴费灵活,保障明确,这类型的重疾险价格也相对便宜一些。但是长远来看,我们未来面临的疾病风险远不止这几十项重疾,我们未来身体指数也会出现各种变化,从而增加了往后投保的难度。

所以,在学姐看来,华泰财险个人重疾险G款并不太建议配置。若是我们保费预算不足,更建议入手定期重疾险中保障期限较长的产品,保至七十周岁、保至八十周岁的重疾险就是其中很好的代表。这类型的重疾险保费价格也低于终身型重疾险,而费率不会产生变化,后续也不需要走健康告知程序了,有效避免了健康告知不通过的风险。

若是我们并不清楚如何筛选这类型的产品,也是首次到网上来对保险进行了解,不妨先看看这篇科普文章,掌握一些基本情况:

《怎样才能在网上买到靠谱的保险?看这两点就够了!》baoxian.2239.com

以上就是我对 "华泰个人重疾险G款是不是骗人的?一年交多少钱?"的图文回答,望采纳!