Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-03-31 分类:陆家嘴国泰佑泰安康重疾险

保险公司自旧定义重疾险全面停售后,推出新产品的速度就更加快了。而陆家嘴国泰人寿最近推出的佑泰安康重疾险来势汹汹,就保险条款来看就是为了接替旧版的佑达安康重疾险。

这里学姐需要提醒大家一下的是,新定义重疾险和旧定义重疾险产品相比变化非常大,这些点不注意分分钟踩坑! 《重疾险新规下的产品竟然变化那么大!这些关键一定要注意!》baoxian.2239.com

《重疾险新规下的产品竟然变化那么大!这些关键一定要注意!》baoxian.2239.com

本文重点:

佑泰安康保障如何?

佑泰安康值得购买吗?

一.佑泰安康保障如何?

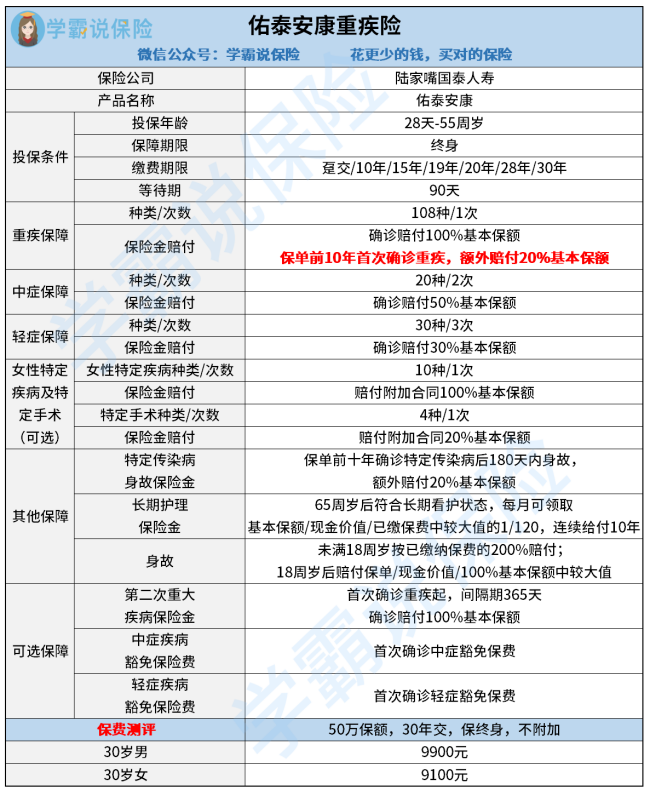

先前的佑达安康重疾险号称专门为女性设计的重疾险,佑泰安康毫不意外也继承了这个特色,至于为啥这样说,这里学姐暂时先不说,佑泰安康详细的保障内容往下看:

据上图来说,学姐认为佑泰安康的优势非常明显:

1. 额外设置特定传染病身故保障和长期护理保险金

不说基础的轻中症保障全面,其他保障还涵盖了特定传染病身故以及长期护理金等。

1)不幸在保单前十年患上了保险合同规定的传染疾病身故的话,佑泰安康可额外赔付20%的基本保额。

如果说被保人在65岁之后,一直需要人照顾,处于长期看护状态,那佑泰安康会选取保额、现金价值和保费的最大值,然后赔付最大者的1/120,连续给付10年。也就是保险公司每个月都会赔付一笔钱,对于老年人而言,可以说非常好了。

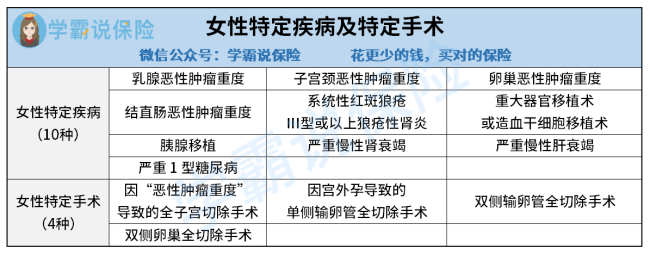

2. 女性专属附加险

因为很多女性疾病发病率高,所以佑泰安康针对此类疾病,提供了一些保障。

关于女性附加险的保额问题,我们可以根据自己的经济收入、未来规划来灵活选择。就算不跟主险的保障一样也没问题,待出险时,依旧可以获得两个险种保额的叠加赔付。

这说明了什么?如果购买佑泰安康的主险和附加险的保额都是50万元,出险的疾病只要是女性特疾的,保险人赔付的金额是两险叠加的100万!这样的设置,也难免很多人将佑泰安康称为“女性重疾险”。

当然凡事都得货比三家,学姐整理了几款非常值得女性购买的重疾险产品,佑泰安康好不好,一看便知:《十款适合女性购买的重疾险产品入股不亏》baoxian.2239.com

3.未成年人群身故赔付力度大

佑泰安康的身故保障规定是未满18周岁身故的赔付200%已交保费,而市面上大多产品一般只赔100%已交保费,佑泰安康这样的赔付力度无敌了。

佑泰安康的优秀之处大家应该都了解了,接下来学姐就来扒一扒它的缺点:

1、轻症覆盖不全,有隐形分组

在特色保障方面,佑泰安康相当出色,但是在基本保障上却存在小缺陷,高发轻症中缺失慢性肾功能障碍这个病种,也就是我们经常说到的尿毒症早期。一款重疾险产品要被称“好”,那么应该是高发疾病全面覆盖的,佑泰安康却没有做好。

高发轻症出现缺失,保障力度也会跟着变弱。不懂轻症该包含哪些高发疾病的朋友可以看下这篇文章:《轻症高发疾病覆盖情况怎么判断?其实很简单》baoxian.2239.com

号称疾病不分组的佑泰安康,其实玩的一手好隐形分组:

简单来讲就是,佑泰安康将轻症里的疾病ABC放在一组,A获赔的同时就失去了BC的保障,轻症理赔概率就大大降低了。佑泰安康隐形分组这点确实有够让人失望。

2、重疾二次赔付间隔期长

如果你要附加附加佑泰安康的重疾二次赔,有知道两次赔付之间是有一年间隔期的。事实上,很多重疾险的重疾二次赔都是有间隔期的,但是一般只有180天。相比之下,佑泰安康设置还是长了点,因为,要是在还没有达到间隔期邀请的情况下患病,是得不到理赔的。

3、缴费期限选择受限

虽然佑达安康重疾险的投保年龄上限是55周岁,要是45岁以上的小伙伴想投保,那么缴费期限就只剩下10年了,我们清楚,保费与年龄挂钩,年龄越大,保费就越贵,可想而知,如果连缴费期限都被限制了,那么每年要交的保额有多贵,这样一来,我们的经济压力也会变大了,

缴费期限过短的问题不仅仅提醒在年金保费增加这方面,还有这些方面也容易吃亏!《重疾险缴费年限的猫腻有哪些?》baoxian.2239.com

二.佑泰安康值得购买吗?

总的来说佑泰安康的保障是比较中规中矩的,优缺点都有。毕竟买产品适合才是最好,没有绝对完美的产品。佑泰安康的保障还是比较齐全的,价格也不算高。要是关注佑泰安康特色保障的朋友可以考虑购买。要是追求更高性价比也可以多比较一下市场上其他的重疾险,学姐整合了全国热门重疾险的测评列表,需要的可以看看!《全网136款重疾险对比测评,一次看透重疾险猫腻》baoxian.2239.com

以上就是我对 "佑泰安康重疾险的靠谱吗"的图文回答,望采纳!