Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-05-22 分类:泰康惠赢人生爱家版年金险

如今人们的生活水平是越来越好了,不仅为自己配备医疗险、意外险、重疾险等人身保险外,有越来越多的人们通过购买年金险去理财。

而且年金险的安全性一点也不低,收益也不会出现变化,不会受到外界经济变化的影响。

今天,学姐就来给大家测评泰康人寿的一款惠赢人生(爱家版)年金险(分红型),看看它都有什么出众之处和不足之处,值不值得我们购买。

在正文开始之前,学姐先给大家奉上年金险的避坑指南,希望对大家有帮助:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、泰康惠赢人生(爱家版)年金险(分红型)有哪些优点?

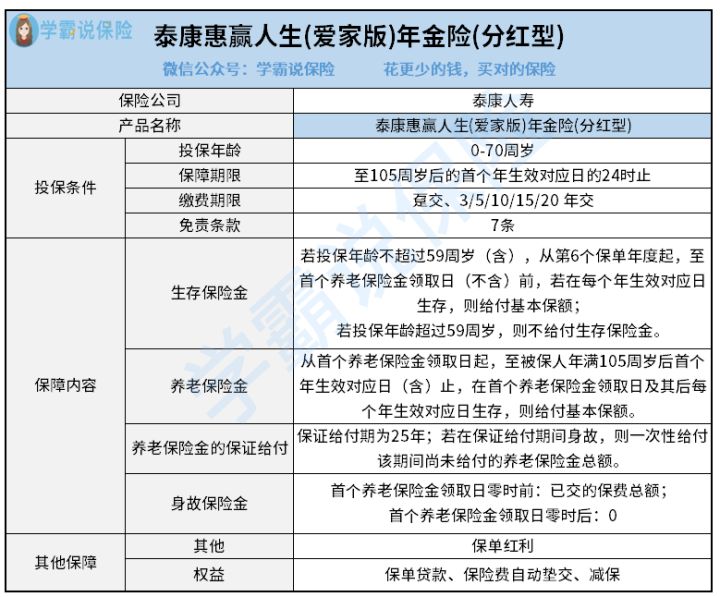

话不多说,我们先来看看泰康惠赢人生(爱家版)年金险(分红型)的保障内容图:

从图中显而易见,泰康惠赢人生(爱家版)年金险(分红型)不仅涵盖了养老保险金、身故保险金,另外还提供生存保险金,那接下来学姐就来给大家分析下它在哪些方面比较优秀:

1.缴费期限选择性多

泰康惠赢人生(爱家版)年金险(分红型)不但给予趸交选项,还可以选择年交,其中年交方式分为以下5种,3年交、5年交、10年交、15年交和20年交,选择性是超级多的,能够给消费者们提供非常多的选择。

2.保证给付25年

泰康惠赢人生(爱家版)年金险(分红型)从首个养老保险金领取日起,养老保险金保证消费者可以领25年,和市面上保证领取20年的同类产品相比,它所保证领取的时间就多了5年。

与此同时,倘若被保人在这保证领取期间,不幸遭遇了身故的情况,那就可以一次性得到该期间尚未给付的养老保险金总额的赔付,这真是太具有安全感了!

3.支持减保

减保表示的意思是什么,说得直白一些就是减少合同的基本保额,同时还可以领取基本保额减少部分所对应的现金价值,即能拿出一些钱。

倘若我们认为缴费压力非常大,或是急着要用钱,可以通过向保险公司申请减保的方式获取资金,但是还要符合一个条件,就是需要在被保人没有发生保险事故的情况下,并且处于犹豫期以后,才可以申请。

概括的说,减保这项功能,通常在一定程度上可以为我们解决资金周转方面的问题。

关于泰康惠赢人生(爱家版)年金险(分红型)的更多测评内容,感兴趣的朋友可以看看这篇文章:

《泰康惠赢人生(爱家版)年金险(分红型)好不好?看完你就知道了!》baoxian.2239.com

二、泰康惠赢人生(爱家版)年金险(分红型)有哪些缺点?

1.免责条款多

泰康惠赢人生(爱家版)年金险(分红型)的免责条款多达7条,相较于那些只规定了3条免责条款的年金险而言,数量还算挺多的,对被保人的好处不大。

被保人要是离世的时候,与故意犯罪、吸食毒品、军事冲突、核辐射等情况有联系的话,那保险公司是不会给予相应的赔偿金的。

2.保单红利无法保证

就算是配置泰康惠赢人生(爱家版)年金险(分红型)对保单红利的分配是允许的只是其实分红到底有没有,以及可以获取多少分红,不能不看泰康人寿每年分红保险业务的实际经营状况,是以保单红利是不能保证。

如果分红保险业务经营不善,那么该年度的红利有很大的可能会为零,假设经营得比较好,那我们在合同的年生效对应日才能把相应的分红拿到手,因此,各位在保单红利这个上面,抱有的希望还是不要太大了。

结合以上内容来看,虽然泰康惠赢人生(爱家版)年金险(分红型)的养老保险金可以保证领取25年,还提供了减保权益,缴费期限也十分多,然而劣势也很明显,比方说免责条款多,保单红利保证不了,整体表现令人不太满意,建议大家多对比其他的年金险哦。

毕竟市面上还有一些收益高的年金险,比如榜单里提到的这些产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "泰康惠赢人生爱家版年金险适合投保吗?领多少?"的图文回答,望采纳!