Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-22 分类:国寿鑫福赢家年金险

之前学姐有看到过这样一个很有意思的话题。内容主要是说如果你拥有1亿元钱,那么将它放进余额宝中,年收益是6%,那么每天的收益就可以达到1万元。

于是评论区里很多人开始了做梦环节……

然而并不是这样的,部分人手里面拥有了余钱特别少,通常只有几万、几十万可以随便用的,通货膨胀变得太快了,而余额宝里的资金远远抵不过这些。

因而,有越来越多的人开始关注理财,从此之后,每天都有很多人和学姐发消息,有什么理财产品比较好?

少部分的人想要了解国寿鑫福赢家年金险,学姐现在就解释一下国寿鑫福赢家年金险,打量一下这款产品投资收入是否可以?

在开始时,大伙一同来先来瞄一眼该款国寿鑫福赢家年金险在市场上算是什么水准:

《十大年金险排行 ▏国寿鑫福赢家年金险与十大高收益年金险对比》baoxian.2239.com

《十大年金险排行 ▏国寿鑫福赢家年金险与十大高收益年金险对比》baoxian.2239.com

一、国寿鑫福赢家年金险表现如何?

老规矩,我们先来看一下产品形态图:

这一款国寿鑫福赢家年金险保险产品包括了免费的万能账户,万能账户是可以增值的,账户就像余额宝这样的。

至于具体的内容是什么,学姐这就来为大家解答:

1、国寿鑫福赢家年金险关爱金领取灵活

国寿鑫福赢家年金险关爱金领取项目还是挺多的一共有12个项目 选择其中的一款就可以了。

要是有养老金储蓄考虑的朋友们可以在50岁、60岁、65岁这三个年龄里面选择一个,然后进行关爱金的领取,鉴于大家伙设想的退休年纪都有差别,有的人可能选择提前退休,也有的选择多干几年延迟退休的。

国寿鑫福赢家年金险关爱金领取灵活可以满足到更多的人,不用硬性要求必须到达60岁,或是40岁50岁等这些年龄才能领取关爱金的。

2、国寿鑫福赢家年金险收益如何?

国寿鑫福赢家年金险第一次领取生存金是首次缴纳保费的20%。就像形态图上的这位男性,第一年缴纳保费为5万元,第一次领取生存金则为1万元,之后每年领45105元保额的20%,也就是9021元。

直到国寿鑫福赢家年金险60岁关爱金领取日开始,每年可以领3%的保额。

从30岁至60岁这段时间我们可以领,1万+9021元×30年=280630元 。

到了60岁的时候,国寿鑫福赢家年金险则可以领回50万元保费。

也可以这么说,30年时间,我们可以拿到780630元,约78万元。

而且对比来看,国寿鑫福赢家年金险在返本速度这块做的还不算好的,需要到关爱金领取日保费才能被返还回来,需要进行长时间的等待。在这30年的时间里,收益也只是比保费多出28万元。

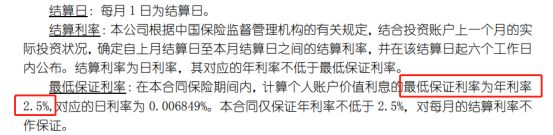

3、国寿鑫福赢家年金险万能账户保证利率低

万能账户是国寿鑫福赢家年金险的突出特色。举例说明万能账户的作用就是,假如你到了收益领取时间,可是你不急着用这笔钱,这笔收益则可以放进这个万能账户里,这笔收益还能够继续进行增值。

但是万能账户的“结算利率”是可能发生变化的,每年每月可能会随着投资行情的变化而变化。那这时候我们就要看保证利率为多少,保证利率意味着,这部分的利率是一定的,行情再差也能保证这个利率。

2.5%是国寿鑫福赢家年金险附赠的万能账户的保底利率,这个利率值比较低相对优秀的年金险在市面上保证利率多数为3%是写在合同上的,国寿鑫福赢家年金险最多的数额仅仅只有2.5%而已。

关于万能账户的内容,学姐就带大家了解到这里了,下文就是学姐为大家准备的内容,想要了解的朋友可以直接点击:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

总结

国寿鑫福赢家年金险就整体而言,性价比不高,在有万能账户的年金险方面,它并没有太多优点 。

国寿鑫福赢家年金险最方便的一点就是什么时候取都可以,适合喜欢随意的朋友们。

国寿鑫福赢家年金险不建议投资,因为难本钱的速度很慢,收获也很低,提议购买年金险产品之前,多多阅览其他的产品。

是否值得购买,或者说是购买什么产品,学姐不多介绍,接下来就把怎么挑选年金险的文章发出来,年金险好不好,年金险怎么买,朋友们,下面不要放过哦:

《学会这招,远离年金险99%的坑》baoxian.2239.com

以上就是我对 "鑫福赢家特色"的图文回答,望采纳!