Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-23 分类:专业问答

3.5%是大家人寿旗下久安19这款增额终身寿险的(保额)增额比例,缴费期限不单单有3年交,还有提供5年交和10年交,根据自身的经济状况选择一个合适的缴费期限即可。

有很多的小伙伴疑问就来了,这款产品好不好呢?学姐认为还算是比较不错的,为什么这么说且往下看,一一分析!

首先说一下增额终身寿险是什么,大部分人都不了解,那到底是什么呢?目前增额终身寿险所推出的保险产品类型,主要以寿险保障和理财相结合的形式,所提供的保障内容,包含了身故或者全残,保障的期限相当于就是被保人的一生,而且存取很自由方便,一推到市面上之后,就有很多消费者赞赏。

一、久安19有哪些优缺点?先来看看保障内容图:

从保障内容图中可以看出,久安19的保障内容除了身故保障就没有其他了,把18岁和缴费期满这两种具体的内容作为限制,分为3种有明显区别的赔付办法,除此之外,还有保单贷款、减少基本保险金额的权益。这款久安19增额终身寿险的优点是如何呢?缺点又如何呢?一起来看看吧?

优点:

1.投保年龄范围广

这款久安19增额终身寿险投保年龄段主要在28天到在70周岁这个范围,整个投保的一个年龄范围还是很广泛,从出生的婴儿一直到70岁的中老年人都是有资格去购买这款久安19增额终身寿险,实现财富的增值。

2. 缴费期限灵活

久安19提供的保障内容上有3个缴费期限,包括3年、5年、10年,前提是交了一样多的保费,一旦缴费期限长了,保费就自然会多,缴费的时间可以根据投保人自己的实际情况来进行选择。

3. 增额比例为3.5%

保额年年都是增长的,久安19增额终身寿险按照3.5%幅度增长,身故赔偿金和保障的方面,都是随着保障时间得增加而增多的,这个3.5%的增额比例也是不错的。

缺点:

1. 不能中途加保

市面上大部分的增额终身寿险全都可以让投保人中途去增加保额的,然则这一款久安19却设定不允许被保人中途加保,也是说,如果之后你变得更富有了,也是没办法增加保额的,只能退保后重新购买,这方面的设计还不完善。

2. 身故给付比例不合理

久安19的身故给付比例划分了三个年龄阶段,不同年龄段的给付比例都有差异,18-40周岁,给付已交保费的160%,41-60周岁,给付已交保费的140%,61周岁及以上,给付已交保费的120%。

其中41-60周岁的身故赔偿金只有已交保费的140%,比18-40周岁这个年龄段的赔偿金少了20%,不合情理。

毕竟他们的孩子刚刚步入社会,像41-60周岁这个年龄段的人,仍未担得起家庭的重担,父母也需要悉心照顾,此刻倒下了,对于一个家庭来说就是丢了顶梁柱。

二、久安19的收益好不好?

久安19增额终身寿险的收益有两种渠道可以获得,其一是被保人不在世,二就是用减保领取现金价值和直接退保。

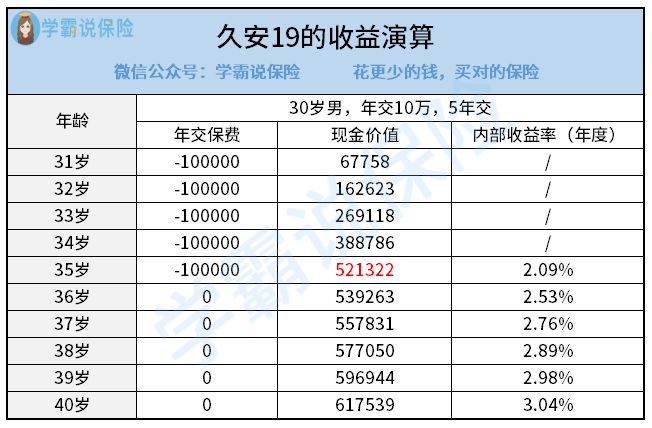

由于3年交的收益数据学姐无法找到,以30岁,5年交、年交10万来测算收益的话,就是如下这样,大家可以借鉴一下:

从图表中可以看出,如果你的年龄在35岁时,交满了缴纳期限,此时的保单现金价值为521322元,超过了已交保费,收益了21322元,此时的内部收益率为2.09%,也就是说久安19这款产品的回本时间是5年,这个回本速度只能说是中等,毕竟市面上有的增额终身寿险回本时间需要等到第3年、第4年的时候。

到了40岁的时候,现金价值为617539元,此时的内部收益率为3.04%,如果这时退保了,你可以获得的现金价值就是617539元,除了保费500000元,总共拿到的收益为117539元,此时的内部收益率为3.04%,总的来说,也就很一般。

按上面的收益测算到50岁的时候,现金价值为870502元,到了60岁的时候,现金价值为1227917元,此时退保的话,可获得122万多的现金价值,除去50万的保费,也有72万多的收益,这个收益还可以。