Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-24 分类:三峡美安享今生年金险B

根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》:这个全国企业职工的基本养老保险基金累计结余将在2035年耗尽。

这个消息,也让大多数人担忧未来养老金会很难领取到。

以这个背景为基础的话,大部分人就更倾向于商业养老金。

学姐也对大多数的养老年金险产品进行过测评,这几款是我现今评测下来做的较为优秀的几款:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

不过,虽然有我们上面所说的都这几款做的非常好的产品坐镇,但是也还是有不少的朋友来询问我一些其他养老金的相关问题。

就像最近很多人跑来问我这款三峡美安享今生养老年金保险(B款)2021的一些相关信息。

于是我也决定,把我对三峡美安享今生养老年金保险(B款)2021的一些见解和大家说一说!

一、三峡美安享今生养老年金保险(B款)2021怎么样?

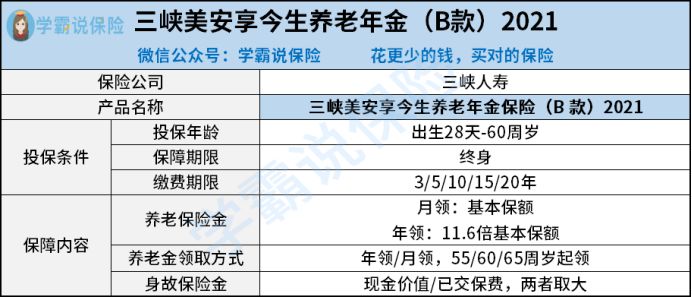

依照常规,大伙先一同来看一下三峡美安享今生养老年金保险(B款)2021这款产品的保障内容:

上图告诉了我们,在保障内容上三峡美安享今生养老年金保险(B款)2021有两个,一个是养老保险金、一个是身故保险金。

讲了这么多,大家对于这款产品究竟如何可能还是一头雾水!所以接着学姐就来为大家说明一下这款产品的好处跟坏处!

首先,我们来看看三峡美安享今生养老年金保险(B款)2021的保障内容的优点——养老年金领取方式限制比较小。

年金保险通常是按年领取保险金,如果在这期间我们出现经济问题,急需用钱,就会很麻烦

不过三峡美安享今生养老年金保险(B款)2021的养老年金有月领和年领的领取方式比起只拥有年领这一种方式的年金险,算是很灵活了。

当然,对于领取方式灵活不只是三峡美安享今生养老年金保险(B款)2021,大家可以货比三家:

《十大年金险榜单 |十大值得买的年金险大盘点!》baoxian.2239.com

接下来我就带大家来了解三峡美安享今生养老年金保险(B款)2021有什么缺点:

1、无法选择趸交

很多年金险都是选择一次性交费拥有高收入,但是不是特别稳定的朋友们可以以趸交的方式进行交费,这样也可以强制储蓄,可是三峡美安享今生养老年金保险(B款)2021却不允许用户采取趸交的方式,这样的设计还是挺不合理的。

2、身故保障差

在领取养老金之前如果不幸去世了,那么这时候你领取的只是自己缴纳的保费/现金价值当中的最大值。

而市面上不少年金险是选择1.2-1.6倍保额的身故保障/现金价值/已交保费三者的最大值的,这样无疑在保障方面能给到我们更好的。

这里有一份关于比较好的身故保障理财险,大家可以去看看:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

要评论一款年险的好与坏,根据它的收益来看!

这样来的话,首先看看三峡美安享今生养老年金保险(B款)2021的收益怎么样,再做后续的安排!

二、三峡美安享今生养老年金保险(B款)2021值得入手吗?

来举个例子,小明妈妈在小明0岁时给他买了三峡美安享今生养老年金保险(B款)2021,连续缴费三年,保费为14594.2元每年,到小明55周岁的时候领取养老年金。

直到小明70岁的时候,收益也只有2.39%,和目前支付宝余额宝的收益差不多,这显然是不够优秀的。

市面上很多保守理财产品的收益都比这个收益产品还要高的,收益百分比也有3%还超过了,而优秀的理财险的年化收益率往往能够达到3.5%甚至4%左右。

对比之下,三峡美安享今生养老年金(B款)2021在竞争力方面就显得比较弱了。

如果大家想要知道,三峡美安享今生养老年金(B款)2021各个年龄段对应的收益,可以参照这篇文章:

《计算完三峡美安享今生养老年金(B款)2021的收益,我都惊呆了…》baoxian.2239.com

整体来说此三峡美安享今生养老年金(B款)2021产品规划得不够到位,此外,回报也不算高。现在还没有想好的朋友,想要选择的话应该先去货比三家!

以上就是我对 "美安享今生保障"的图文回答,望采纳!