Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-24 分类:富德生命领多多年金险如何

领多多年金险这款产品但看名字就已经很诱人了,如同源源不断的钱在向我们飞来。

然而,依照我多年的经验总结,可以很负责的跟大家讲,领多多年金险并没有特别亮眼,保障功能是不充足的,设置有问题。

为了让诸位不入坑,学姐之前整理了一份年金险的避坑指南,有需要的朋友可以自取:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

言归正传,学姐这就给大家详细分析一下领多多年金险这款产品。

一、领多多年金险怎么样,有陷阱吗?

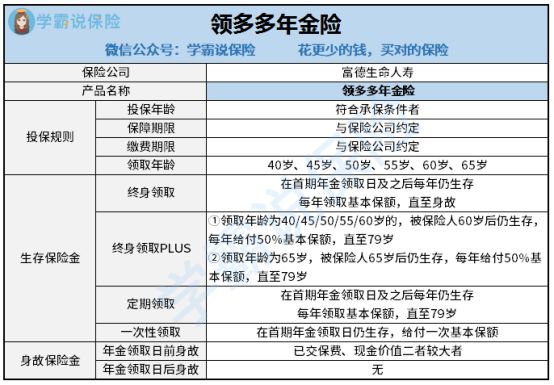

话不多说,先看下保障图了解一下产品形态:

俗话说麻雀虽然很小,但是该有的都有,但是这款产品保障不多,但是多的是“陷阱”!

1. 年金领取方式4选1

领多多年金险宣称自己的生存保险金(即年金)领取方式有4种。

从上图就能看出来,年金的四种领取方式确实是存在的,包括终身领取、定期领取、一次性领取、终身领取plus。

你就美滋滋的以为领到的钱可以有四份?年金滚滚来?醒醒了,这是不可能的!

从四个领取方式中选择一个是领多多年金险早就写入条款的。

简单点理解就是领取一次是最多了,看起来如此花哨,结局也就是一场文字游戏。

还没有那些多设置几个祝寿金满期金的年金险产品实在。

2. 身故保险金设置不合理

领多多年金险的身故保险有两种情况:年金领取日前身故以及年金领取日后身故。

前者支持赔付已交保费还有现金价值两者的较大值,其实就是赔付你保费,属于前期阶段现金价值很低的那一种。

钱拿去投资几十年却不给利息,更过火的在下面!

若在年金领取日后身故的话,是啥都没的,一个钢镚儿都不给赔...

了解到这个地方,学姐的确被雷到了,要是30岁的老林投保了领多多年金险,到42岁的时候能领取年金险,却在42岁发生了身故。

我的天哪,好不容易交了这么多年的钱买了年金险,保险公司只发了两年的年金,就再也不给了,吃的亏也太大了吧。

关于领多多年金险的保障就介绍到这了,更详细的分析大家也可以看下专家怎么说:

《2021富德生命「领多多」年金险收益高?千万别被忽悠了!》baoxian.2239.com

让你失望的人不会只让你失望一次,让你失望的保险也无差。

领多多年金险不光保障差,收益也拉垮得不行...

二、领多多年金险收益如何,高不高?

领多多年金险不具备万能账户,年金无法进行二次增值,于是也可以发现,它的年金也是比较固定的,它的收益也就是关键看看究竟可以需要多少年金了。

那么,也就是说为了帮助大家更好地理解,学姐就来给大家举例说明:

假设30岁林先生投保领多多年金险,一年需要交10万元,交3年,选定期领取,保到79岁,40岁开始就可以领取年金。

林先生的收益情况如图下面:

现金流也是比较好理解的,对于前三年的保费支出我们不计算,年金险以后每年都可以拿到17300元。

Iirr即内部收益率,irr值的高低可以充分的显示出这几十年保障期间的实际收益,像通货膨胀等因素已经被算上了才有这个数值。

等到林先生79岁时,其中内部收益只能达到3.21%,而比较好的市面上的产品的收益率差不多在4%左右。

不得不说,领多多年金险的收益还真是有够拉垮的。

可以总结为,领多多年金险保障有很多弊端,收益不好,学姐建议大家不要买这样的产品。

假设在收益方面要求比较高,建议看看年金险:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "领多多保险靠谱么"的图文回答,望采纳!