Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-24 分类:凡尔赛1号和哆啦A保2.0对比

学姐告诉你一句大实话,保障内容和性价比方面,哆啦A保2.0明显不如凡尔赛1号。接下来学姐就来深度对比下这两款重疾险,来看看通过对比,凡尔赛1号究竟如何崭露头角的吧~

重疾新规之后,重疾险怎么买成了一门很深的学问,学姐之前整理了一份关于怎么投保重疾险的资料,需要的朋友可以来自取:

《教你如何在重疾险新规下购买重疾险!》baoxian.2239.com

《教你如何在重疾险新规下购买重疾险!》baoxian.2239.com

一、凡尔赛1号和哆啦A保2.0横向对比

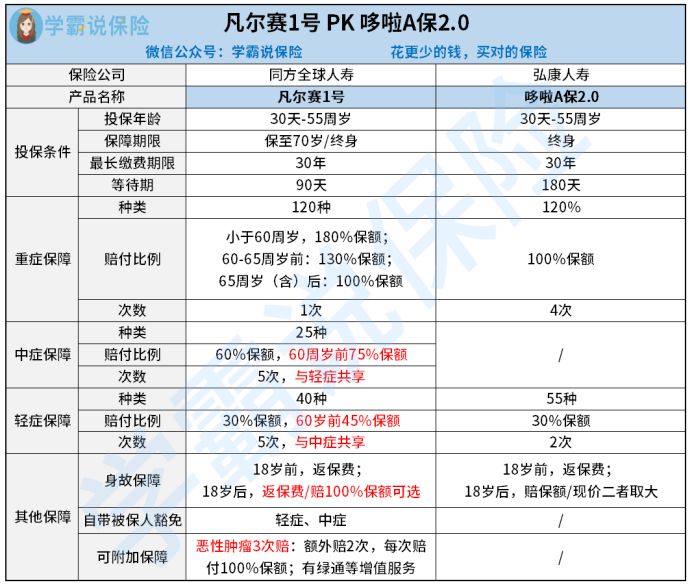

废话不多说,看看下面关于凡尔赛1号和哆啦A保2.0它们的横向测评对比图:

有一说一,哆啦A保2.0在保障内容方面做的真的不如凡尔赛1号!

投保条件对比:哆啦A保2.0的投保条件只有保障终身一个选择,但凡尔赛1号可以选择保至70岁跟保终身,给不同购买需求的消费者以不同的选择。

哆啦A保2.0的180天等待期和凡尔赛1号等待期相比是比较漫长的,凡尔赛1号的等待期为90天,它的等待期相比市面上其他重疾险产品来说是最短的,这点凡尔赛1号拔得头筹。

关于等待期内出险能否拿到赔付这个疑问,是很多人都关注的。关于这点有疑惑的朋友不妨看看这篇干货文:

《如果你想避免吃亏,那你就要弄懂等待期内出险保险公司赔不赔!》baoxian.2239.com

保障内容对比:从重疾保障方面看,哆啦A保2.0的重疾赔付不高,只有100%,不过能赔4次的保险,确实非常优秀。最高赔付有180%的凡尔赛1号,倘若用50万保额换算,哆啦A保2.0可是比凡尔赛1号远远低了40万!

除此之外,凡尔赛1号给予了60到65岁年龄段的人额外赔付30%保额。一般来说,人年纪大了,身体机制会下降,那么患重疾的可能性就越来越大,但是凡尔赛1号在这个问题上体现了它的亲民,它给60到65岁年龄段的人配备了额外赔!

凡尔赛1号的轻中症中的赔偿比例在市场上,是还算挺高的,保终身版本可还负责轻中症额外的保险金,在60周岁前第一次患轻中症,那是可以取得额外赔付金额的,为15%保额,假设你买了50万保额,那你就能拿到7.5万的额外赔偿金,凡尔赛1号这个行为实在太棒了!

而哆啦A保2.0的轻症赔付比起凡尔赛1号少了15%,只能赔付30%,多少有些尴尬了!

但是,哆啦A保2.0却有一项凡尔赛1号没有办法比的优点,感兴趣的朋友可以看这篇测评文:

《哆啦A保2.0重疾险值不值得买?看这三点就够了》baoxian.2239.com

其他保障对比:凡尔赛1号不仅有哆啦A保2.0的身故保障,还有被保人豁免跟恶性肿瘤额外二次赔,保障内容更全一点。

其中凡尔赛1号的恶性肿瘤额外二次赔了肯定是要提到的。对恶性肿瘤的来说,其治疗过程漫长且持久,复发率很高。正常情况下遇到有恶性肿瘤二次赔的重疾险,我们肯定优先选择,往往这样的产品都有第二次恶性肿瘤赔付保障,对于恶性肿瘤额外二次赔凡尔赛更是直接提供,简而言之就是凡尔赛1号为恶性肿瘤提供了3次赔付。

若第一次重疾确诊后不是恶性肿瘤,间隔180天后确诊了恶性肿瘤,那么保险公司会给付100%保额比例的赔付,赔付次数累计不超过三次。

恶性肿瘤第一次确诊时,凡尔赛1号就将进行一次赔付;如果被保人在间隔3年之后,再次确诊恶性肿瘤,可获得100%保额比例的赔付;在第二次恶性肿瘤赔付后,假如恶性肿瘤复发的时间间隔超过了三年,凡尔赛1号赔付的金额再增加100%保额。

假设被保人在恶性肿瘤二次赔付之后,成功战胜了这项疾病,那么恶性肿瘤赔付3次我们还有一次没使用,就认为它是一份防癌险进行保障。要明白得过重疾的人,想再一次购买保险要经历很多困难,凡尔赛1号真的很了解我们的需要,它在重疾险市场上之所以能一直占据牢固地位离不开这个原因。

更多凡尔赛1号的详细分析,点击就能看到:

《买同方全球「凡尔赛1号」之前,不得不告诉你的实情!》baoxian.2239.com

二、怎样识别好的重疾险产品?

1、保障要全面

一款优秀的重疾险,不仅在重疾方面的保障要到位,中症、轻症方面的保障也缺一不可。选择重疾险的过程中,产品要是提供这几项内容我们就可以纳入考虑的范围了:重疾含多次赔付且间隔期较短、中症保障涵盖全面、高发轻症多次赔付且不分组。

市面上的重疾险产品或多或少都存在缺失中症保障或高发轻症的问题,朋友们在选择重疾险时一定要远离这些陷阱。

2、保额要充足

在不知道覆盖风险能力的高低时,重疾险的保额是一个很好的参照工具。拥有充裕保额的重疾险,不但能抗击风险,而且还把重疾引发的高昂治疗费、身体机能康复费用、收入损失费用等覆盖了,这就是为什么在选择重疾险时我们优先考虑保额充足的产品。

3、核保要轻松

人们年纪大了,身体难免出现了各种毛病,没法通过健康告知的话,就很难购买到重疾险了,想配备重疾险时,优先考虑核保条件的约束不太强的重疾险产品。一个是降低健康告知的难度,另一个是省的因为不符合核保条件不得不放弃杰出的重疾险产品。

总而言之:固然哆啦A保2.0这款重疾险产品表现不错,只是一目了然凡尔赛1号提供了更详尽的保障,有在看重疾险的朋友们快来考虑凡尔赛1号!

以上就是我对 "哆啦A保2.0重大疾病险和同方全球凡尔赛一号重疾险那个更值得买"的图文回答,望采纳!