Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-05-14 分类:凡尔赛1号和哆啦A保2.0对比

学姐直接说结论,无论是保障内容还是性价比,凡尔赛1号都比哆啦A保2.0要优秀。接下来学姐就来为大家开启对比两款重疾险的大门,来看看在比较中,为何凡尔赛1号能甩哆啦A保2.0几条街吧~

重疾险设置新规后,重疾险如何购买成了一门很深的学问,之前学姐给大家整理的一份资料是和重疾险的投保技巧相关的,想要的朋友可以自行领取:

《给大家一个关于在重疾险新规下的重疾险购买建议!》baoxian.2239.com

《给大家一个关于在重疾险新规下的重疾险购买建议!》baoxian.2239.com

一、凡尔赛1号和哆啦A保2.0横向对比

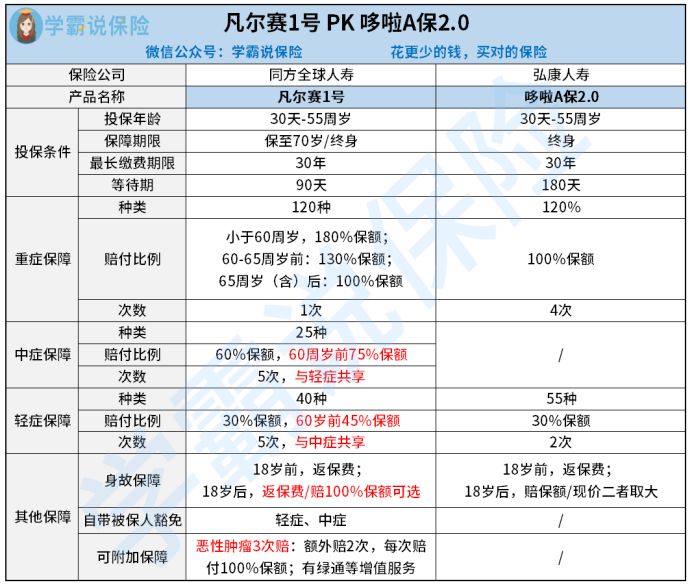

下面我们来分析一波凡尔赛1号和哆啦A保2.0这两款产品的横向测评对比图吧:

不得不说,凡尔赛1号的保障内容真的很不错,同比哆啦A保2.0真的是性价比超高了!

投保条件对比:哆啦A保2.0的投保条件只有保障终身一个选择,但凡尔赛1号可以选择保至70岁跟保终身,提供不同选择给不同需求的消费者。

等待期方面,哆啦A保2.0的等待期长达180天,而凡尔赛1号只需要90天,在重疾险产品里等待期是最短的,这点凡尔赛1号取得了胜利。

大多数人的疑问都是:如果在等待期内出险,是否可以拿到赔付呢?这篇干货文会为广大朋友答疑解惑:

《等待期内出险保险公司赔不赔?如果你不懂其中玄机那就要吃大亏了!》baoxian.2239.com

保障内容对比:重疾保障方面,100%的重疾赔付比例是哆啦A保2.0目前的水平,不过能赔4次,是它的一大优势。关于凡尔赛2号的最高赔付为180%,用50万保额换算,那可比哆啦A保2.0高40万!

除此以外,在凡尔赛1号里,有60-65岁年龄段30%保额的额外赔付。我们知道年纪越大,那么患上重疾的可能性也就越大,但是凡尔赛1号在这个问题上体现了它的亲民,它给60到65岁年龄段的人配备了额外赔!

对于中轻症,凡尔赛1号给了很好的保障,不仅是一个很不错的赔偿比例,同时保终身版本上,是有轻中症额外保障金的责任,额外15%保额可以在60周岁前首次得轻中症的时候获得赔付,如果你们选购了50万保额,那么,你们就可以获得7.5额外赔付金。凡尔赛1号这波操作确实太赞了!

而对于轻症,哆啦A保2.0只赔30%,比起凡尔赛1号少了15%,挺尴尬的!

但是,哆啦A保2.0却有一项凡尔赛1号没有办法比的优点,想要了解的朋友可以看看这篇文章:

《哆啦A保2.0重疾险买了划算吗?看看这三个方面就行》baoxian.2239.com

其他保障对比:凡尔赛1号比哆啦A保2.0保障内容更全面,除了共同的身故保障,还有被保人豁免跟恶性肿瘤额外二次赔。

其中必须要提到的就是凡尔赛1号的恶性肿瘤额外二次赔了。漫长且持久的治疗过程,复发率很高都是恶性肿瘤的突出表现。通常我们会优先选择有恶性肿瘤二次赔的重疾险,往往这样的产品都有第二次恶性肿瘤赔付保障,然而凡尔赛1号在恶性肿瘤方面是直接提供额外二次赔,简而言之就是凡尔赛1号为恶性肿瘤提供了3次赔付。

第一次确诊的疾病不是恶性肿瘤,但半年后确诊恶性肿瘤就能获得100%保额比例的赔付,赔付次数最多就是三次。

恶性肿瘤第一次确诊时,凡尔赛1号就将进行一次赔付;若是二次患恶性肿瘤,和上一次有3年间隔,因此,被保人是可以被赔100%保额比例的;在第二次恶性肿瘤赔付后,倘若恶性肿瘤复发的时间距此次不止三年,大家从凡尔赛1号到手的赔付又多了100%保额。

如果在提供恶性肿瘤二次赔付之后,被保人治好了疾病,可以把没用掉的那次恶性肿瘤赔付机会当成是一份防癌险。要知道患过重疾的人,是很难再次买保险的,凡尔赛1号很为我们的需求考虑,这也难怪在重疾险的市场上它显得特别。

想了解更多关于凡尔赛1号的详情,可以移步这里:

《买同方全球「凡尔赛1号」之前,这些事实你一定要知晓!》baoxian.2239.com

二、怎样识别好的重疾险产品?

1、保障要全面

一款杰出的重疾险,不仅保障重疾,还保障中症和轻症。如果有款重疾险内容里涵盖了这几点那我们就可以优先考虑是否投保:重疾可以多次申请理赔且间隔期会短一些、中症保障周密、经常发生的轻症可以多次申请理赔且不会特别分组。

市面上某些重疾险产品要不没有中症保障,要不没有高发轻症,朋友们在遇到这种重疾险时,最好就绕道而行了。

2、保额要充足

想知道这款重疾险产品的覆盖风险能力可以参看保额的大小。重疾险的保额充沛,是抵挡风险和覆盖重疾造成的高昂治疗费、身体机能康复费用、收入损失费用等的关键所在,是以我们有打算考虑重疾险时,产品保额是否充足也很关键。

3、核保要轻松

人们年纪大了,身体难免出现了各种毛病,不能通过健康告知的话,购买重疾险就没有那么容易,有投保重疾险的需求的话,多考虑重疾险产品中核保条件要求比较少的。一个是降低健康告知的难度,另一个是省的因为不符合核保条件不得不放弃杰出的重疾险产品。

概括一下:纵然哆啦A保2.0是款还算可以的重疾险产品,不过很明显相比之下凡尔赛1号的保障更全面,希望配备重疾险的伙伴们,凡尔赛1号就是上上之选!

以上就是我对 "哆啦A保重大疾病保险和同方全球凡尔赛1号重大疾病险对比那个更值得买"的图文回答,望采纳!