Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-15 分类:同方全球新康健一生

新康建一生是同方全球人寿保险公司旗下的一款重疾险,最高60岁还能投保,还可附加额外赔付。

不少朋友就想知道它性价比到底高不高,新康健一生重疾险的保障责任学姐这就为大家揭秘。

话不多说,我们先看看新康建一生重疾险与市面上热门的重疾险相比有什么区别,表现如何:

《同方全球新康健一生重疾险与行业中热门的136款重疾险对比表》baoxian.2239.com

《同方全球新康健一生重疾险与行业中热门的136款重疾险对比表》baoxian.2239.com

一、揭示同方全球新康健一生真面目

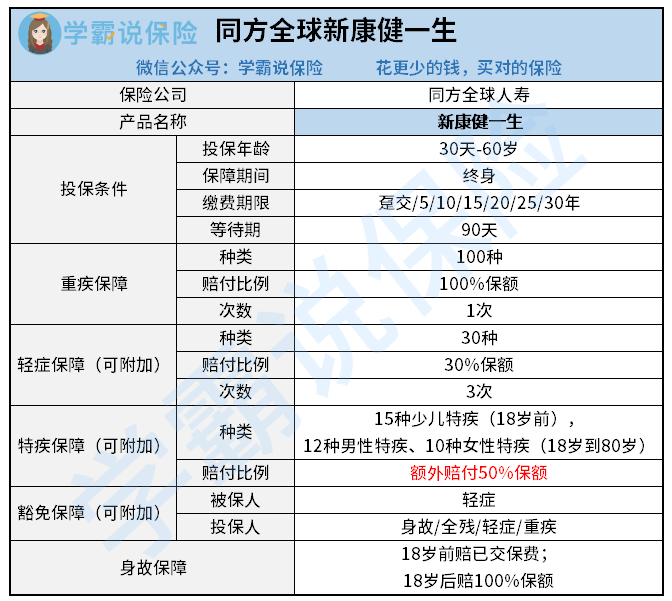

话不多说,先看看同方全球新康健一生产品分析图:

学姐为大家仔细讲讲这款产品的保障责任。

1、重疾保障

新康健一生保障了100种重疾,可赔付一次,所设置的赔付比例为100%保额。

2、身故保障

要是被保人不幸在18岁前身故,那么新康健一生所赔付的金额为已交保费, 18岁后身故则赔100%保额。

3、可选责任

新康健一生所设置的可选保障比较多, 而轻症保障则能够根据被保人有没有需求来附加。

1)轻症保障及轻症豁免:

新康健一生的轻症保障赔3次,赔付比例为30%。 被保人在确诊首次轻后直接后期保费都不用缴。

2)特疾保障:

被保人不幸在18岁之前患上重疾,并且这个重疾是15种少儿特疾, 可以多拿到50%基本保额。

如果被保人在18-80岁患上12种男性特疾和10种女性特疾,那么就可以多赔付50%基本保额。

总的分析,同方全球新康健一生的保障算是比较好的了。

二、同方全球新康健一生值不值得买?有什么优缺点

要想知道新康健一生值不值得买,那我们是不是可以先从它的优缺点开始说起呢?

我们接下来将会从优点与缺点分别介绍!

1、新康健一生的优点

1)缴费期限灵活

从缴费期限来看,新康健一生选择多灵活性大,被保人可自由选择趸交,5年,10年,30年的缴费方式, 不同的缴费方式供不同经济情况的人去选。

但是要注意这个问题了,选择缴费年限是有门路的:

《缴费年限怎么选最高性价比?》baoxian.2239.com

2)可选责任丰富

从前边的分析我们也可以看到,同方全球新康健一生的可选责任是丰富且灵活的。

除了重疾和身故保障,轻症、特定疾病和豁免等保障都是可选的, 那投保人就能根据购买需求来选择是否附加。

3)投保年龄广

同方全球新康健一生所设置的投保年龄为30天至60岁,是一个比较广的承保年龄范围了, 这对老年人来说无疑是十分友好的。

由于年纪越大,患病的概率是更高的, 因此不少重疾险产品可接受是最高投保年龄为50岁/55岁, 能到60岁的产品并不多见。

除此之外新康健一生的优点还有不少,想深入了解的朋友可以看这里:

《同方全球新康健一生亮点有这么多,你还在犹豫吗?》baoxian.2239.com

2、新康健一生的不足

1)特定疾病保障有限制

新康健一生虽然为15种少儿特疾提供了保障,然而这项责任限制在18岁之前,所以18岁之后,就没有这项保障了。

12种男性特疾和10种女性特疾相同,限制在18岁到80岁。

新康健一生的这项责任跟哪些没有年龄限制的产品相比,前者的设置就显得毫无诚意。

概括来说, 新康健一生的整体表现还是不错的,有这个需求的朋友可以考虑入手了。除了新康健一生,学姐也从市面上找出十款优秀的重疾险,感兴趣的朋友可以看这里:

《新定义重疾险大盘点,这十款最给力!》baoxian.2239.com

以上就是我对 "同方全球新康健一生重疾险在怎么购买"的图文回答,望采纳!