Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-07 分类:乳腺增生带病投保

让当代女性感到困扰的疾病,除了子宫肌瘤之外,还有乳腺增生……

乳腺增生,它是一种出现频率比较多的良性乳腺疾病,据医学上有关的统计,在女性里有7~8成的人身体患有乳腺增生,只是程度不一。

虽然这种病是良性的,也不会对健康状况造成太大的影响。但是由于乳腺增生存在诱发乳腺癌的风险,因而这类人群想安排重疾险的时候,没那么简单。

学姐在以前的时候出过一篇女性常见疾病投保指南(有兴趣的小伙伴可以点击链接查看),像这方面的内容在里面都是有的。

《【女性疾病】能投保的产品名单新鲜出炉!》baoxian.2239.com

《【女性疾病】能投保的产品名单新鲜出炉!》baoxian.2239.com

今天学姐就来跟各位讲解一下乳腺增生如何买重疾险!

一、患了乳腺增生还能买重疾险吗?

乳腺增生患者在病症上的表现有差异,各家保险公司针对承保也是采取不同的措施。

大家可以把乳腺增生的病症类型当范例看一下:

一般来说,若患的是单纯乳腺增生或小叶增生型乳腺增生,买重疾时还是有非常大的几率进行标体承保的。

要是其他情况的话,极大的可能被拒保了。

可是,并不是就只能这样。这款重疾险对乳腺增生非常友好,学姐给大家介绍一下。

二、患了乳腺增生买哪款重疾比较好?

由于而今重疾险市场对乳腺增生的核保相当严厉,学姐比较建议这类病人购买凡尔赛1号重大疾病保险。

原因有二:

1.核保规则优秀

凡尔赛1号沿用是智能核保+人工核保的做法,这种投保方式对被保人来说,非常友好的。

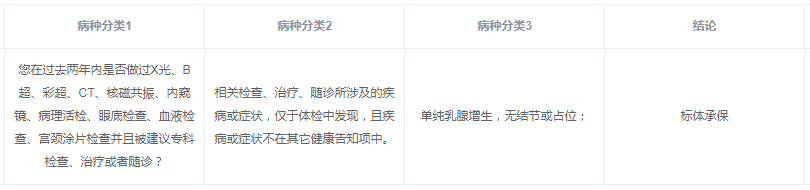

我们就一起来浏览一下凡尔赛1号对乳腺增生的智能核保情形:

可得,若被保人仅是单纯乳腺增生、无结节或占位情况,那么就可以去标体承保。

倘若是遇到这种病症情况与核保规则描述不一样的时候该怎么办呢?

这种时候人工核保有多有用就能看出来了!

被保人可以通过上传病历资料,申请人工核保,然后等待结果(有标体承保、加费承保、除外承保、拒保四种结论)。

换句话说,增加了保险公司接受被保人的投保可能性!

另外,凡尔赛1号还支持结果复议,如果说被保人因为患了什么病情被加费或者除外承保了,只要之后病都好了,可以去申请复议(要保证保单有一年时间),有机会进行标体承保哦!

2.保障内容极好

凡尔赛1号,核保规则这方面做的很好之外,保障内容十分的出彩。

不信大家看看:

可以看到,凡尔赛1号一共有两个保障计划,既可以保终身,也可以保定期。

它的等待期是90天,最长的缴费期间是30年,那么保险公司以最短的时间去给被保人提供保障,大家还不会有很大的保费压力。

此外,凡尔赛1号也设置了很吸引人的保障内容!

1.提供恶肿三次赔

学姐以前说起过,使为了加强保障恶性肿瘤风险,市面上优质的重疾险都会涵盖恶性肿瘤二次赔。

可是保凡尔赛1号将对恶性肿瘤进行最多三次偿付,在这种情况下,被保人所面临的风险就要减小很多!

2.重疾额外赔付力度大

重疾额外赔的作用是可以提供更多保障,帮助家庭不被击垮。

凡尔赛1号的重疾额外赔付力度真的值得称赞,被保人出重疾险,未满60周岁、首次出险,同时满足两者,即可额外获得80%的保额,即是说配置50万的保额可拥有90万。太非凡了!

3.轻中症保障灵活

这一款凡尔赛1号的轻、中症疾病统共允许5次赔付,可以视被保人的患病情况进行赔付,灵活又实用。

它的轻中症保障不选也是可以的哦!

定期保障计划被凡尔赛1号做了如下规定,轻中症保障是可以进行取舍的,在自愿挑选的基础上,被保人挑出最合适他自己的方案,一般的选择标准就是保障需求和经济水平。投保对被保人来说就会少了很多约束和限制~

下面这篇内容就对凡尔赛1号进行了详细的描述和分析:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

学姐总结:

其实乳腺增生不是很严重的病,我们购买重疾险的时候,它却会产生限制效果。

对于核保的规定,凡尔赛1号做了更加符合人性的设置,这个规则对乳腺增生患者来说非常有意义,且自身保障也很优秀。

假若有患乳腺增生的人想给自己安排重疾险,凡尔赛1号非常适合大家投保!

最后,学姐用一些带病投保的小技巧来作为文章的结尾,希望对大家有所帮助~

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

以上就是我对 "有乳腺增生想配置保险要做哪些"的图文回答,望采纳!