Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-10-11 分类:专业问答

阳光保险作为国内七大保险集团之一的阳光保险,到现在已经发展了十多年,实力雄厚,声名远扬。

旗下现在拥有人寿保险、财产保险等多家专业子公司。

讲真,不能因为对保险公司比较认可,就想当然地觉得他们的产品是没问题的。

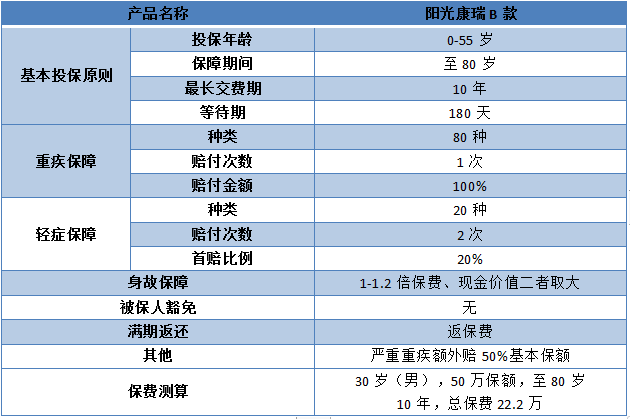

大体来说,阳光保险中规中矩,比如说他们最近一段时间主推的的重疾险:“阳光康瑞B款”。

对于这款产品我做了一些简单的分析,感兴趣的话可以看下这个评测,把优缺点都盘点了一下:(详见下图)

优点:

1.阳光人寿品牌知名度高,分支机构多,线下服务方便。

2.额外赔付诱人:不幸确诊为严重重疾额外赔,恶性脑肿瘤等8种重疾,就可以的到50%的保额。

缺点:

1.轻症赔付低:而在阳光人寿的康瑞B款这个产品中,轻症的理赔比例只有20%,性价太低了。

2.无被保人豁免:阳光人寿的康瑞B款相比其他产品没有被保人轻症豁免选项,也不可附加;轻症理赔一次之后,还需继续缴纳保费。

3.性价比不高:阳光人寿的康瑞B款保费相比起同类产品实在不敢恭维,这就是返还型产品。

综合来看,阳光这款重疾险只能说一般般,在现在重疾险市场中竞争力确实是差了一点。通过这款产品的介绍,不知大家对阳光的了解有没有更深刻一点呢?

这里我还总结了一些轻症赔付较高的,性价比高的重疾险产品,需要的可以做个参考: 《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com