Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-08 分类:专业问答

重疾跟医疗险的区别较大,首先两者的赔付方式不同,其次价格差异比较大。这两款保险各有优缺点,两者缺一不可,不能互相替代。

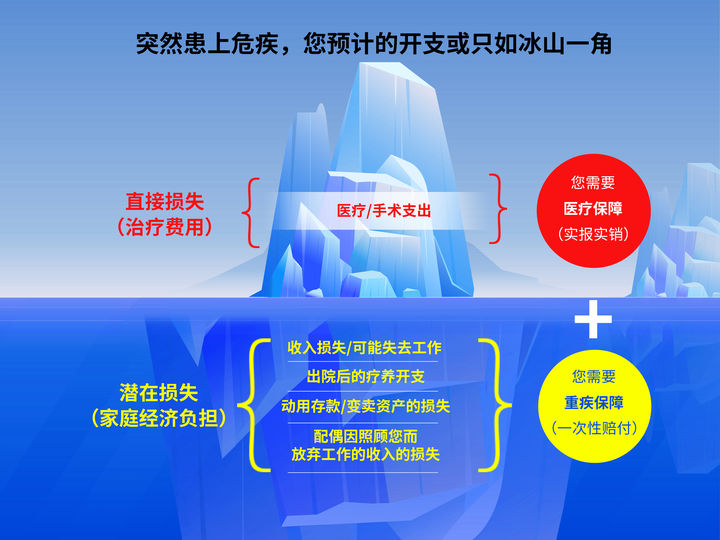

人活着一定会生病,小到普通感冒,大到恶性肿瘤,未来难以预料。倘若生病住院了,各种支出还有损失会给我们的生活带来影响,这时如果有医疗险和重疾险的支持,能帮我们解决不少麻烦。

但好多人还没有很懂:“重疾险跟医疗险这两者有什么差别?”学姐今天就要和各位小伙伴好好讲讲,不仅有区别,而且区别可大了去了!也许你粗略一看,貌似它们都是可以处理看病赔钱问题的,但实际上它们的险种都有区别!用一句刘星宇来说:医疗险一般面对的都是现在的问题,而重疾险则是为了长远考虑。

一、你真的了解重疾险和医疗险吗?

重疾险和医疗险它们两个就像一对一样同时出现,这使得许多小伙伴都很迷茫,认为何必要同时有两种保险,其实不然:

很吃惊吧,两者区别竟然这么多!接下来的话,学姐会挑几个重点详细说明,重疾险和医疗险扮演的角色具有很大的差别:

1、赔付方式不同

医疗险也是和医保一样属于报销型保险,那么,也就是该给钱的时候就会化身精明的小会计,保障范围内花多少报多少,必须要计算得明明白白才给安排报销,作用实际上就就补偿生病时的医疗费用支出。

但是重疾险属于给付型保险,假如你得了合同中所约定得疾病,这位阔绰的大土豪就会登场伸手搭救,你将会收到它赔付的一大笔资金!由于这笔赔付金我们可以任意使用,所以,重疾险也被叫做是收入损失险。它可以为我们治疗期间的经济生活提供保障。

这点也是重疾险和医疗险最大的区别,图中给我们展现了,医疗险的保障挺片面的,只能是在保障的范围里面花多少钱就报销多少钱。其他营养费、康复费是否报销呢?那就要自掏腰包了。

而重疾险在生病后对我们生活质量的维持起着不可替代的作用,不管就诊的医疗费得到解决了,还是康复期间需要资金来源,减轻因此失业的经济损失等 ,按照需求自由使用!不过市面上的重疾险产品种类和数量都很丰富,打算让重疾险发挥它最大的作用,开始就应该挑到合适的产品:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

2、覆盖风险不同

重疾险光从字面上理解我们就能明晰,重疾险是保障疾病的保险。“重”代表了程度:针对的是严重的风险,可是“疾”表明了保障范围,能够保障疾病,因此,通常重疾险能够达到理赔条件的病情都很严重。

例如我们经常听到的癌症、急性心肌梗死、脑中风、瘫痪等都在重大疾病的保障范畴,差不多的高发的疾病都包含在内,可以大大的帮助我们转移风险:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

医疗险虽然对疾病提供保障,但是不管疾病大小,但凡在保障范围内的都赔,覆盖风险广泛。在生活中很多需要住院治疗的情况,比如骨折、胆结石等,因为不能被当作是重疾,所以重疾险是没办法给予理赔的。然而医疗险可以在报销医疗费用上发挥作用,使疾病对原有生活水平造成的影响降到最低。

3、投保价格不同

这点不用学姐多说大家也知道,毕竟医疗险有保额高的优势,且价格也不贵,大家都有目共睹,为什么相比起重疾险大家更愿意买医疗险,这就是最主要的原因。

但是,学姐下面估计要打破大家一直以来的印象了,其实医疗险的便宜也只是一时的,很大程度上会存在失去保障的风险!

由于伴随着年龄的提高,医疗险每年的保费一直上升,一般到50岁左右累计缴费了千儿八百块。现在市面上很多医疗险都是设置了买一年保一年,保证续保最长的期限也只有20年,不能像重疾险一样能保至70岁甚至保终身,稳定性不太出色。

这也就是说产品随时可能下架,如果下架就没办法继续投保了,假设再去选择其他的医疗险,仍有下架的可能。

最不幸的情况就是以后上了年纪或者身体出了问题,就很难通过产品的投保门槛,保障期限到了之后,保险就终止,就不再享受任何保障了...

对于医疗险的续保问题,我们千万不能小看,一个不好就会失去保障:

《医疗险续保怎么做,要注意哪些地方?一文解析!》baoxian.2239.com

相比起来重疾险就显得更加稳定了,哪怕保费贵点也算值得了。毕竟投保之后不用担心保费可能会上涨,每年只需按投保那时的价格交保费就行,不用再经历健康告知,也不用担忧产品不进行售卖了,因为就算停止售卖也不会影响到后续的保障!简直不要太贴心~

二、重疾险和医疗险怎么买划算?

分析到这里,大家应该也有所了解,重疾险和医疗险都各有所长,并不能互相替代,经常同框出现肯定有它们的道理。学姐推荐各位小伙伴,假如想更好的补充保障缺口,医疗险和重疾险两者都必不可少!

医疗险几百块就能入手几百万保额,完全可以来承担报销医疗费用的角色,同时也不限制疾病的保障范围,包容度相当优异。

仅一份医疗险所提供的保障力度还是有限的。此时重疾险在原基础上再叠加保障,可以来弥补一下,医疗险触达不到的部分,提供持久稳定的保障,互相合作成为抵御疾病风险最结实的保护伞。面前的苟且和诗与远方是完全可以兼得的啊~