Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-27 分类:友邦的年金险

最近咱们友邦的小伙伴可是把学姐的朋友圈给刷了个遍,私下也有不少客户来询问我,友邦旗下的年金险产品棒不棒呢?真的有那么好,收益真的有那么厉害吗?如同上市7天销售了1个亿?

学姐马上来告诉大家答案,经过一番测评,目前友邦人寿有很多的年金保险在售卖,比如友邦友自在年金保险2021、友邦创赢今生年金险2021等等。

其中友邦友自在年金保险2021,是友邦人寿近期发布“友自在”养老综合解决方案中的一款产品,他的“全旅程、全方位、全覆盖”的服务方式,给客户的“自在养老友陪伴”的目标进行助力。

那么此款友邦友自在年金保险2021究竟是否值得我们投保呢?今天给大家准备了测评,就在这篇文章里!

有些朋友赶时间,可以先保存一下这个测评文,以防找不到:

《友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!》baoxian.2239.com

《友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!》baoxian.2239.com

一、友邦人寿保险公司的实力剖析

友邦人寿保险有限公司(简称“友邦人寿”),是友邦保险有限公司(简称“友邦保险”)全资持股的寿险子公司,统一经营友邦保险在中国内地的寿险业务。

2020年6月,友邦获批将友邦保险有限公司上海分公司改建为友邦人寿保险有限公司,2020年7月,友邦人寿正式成为中国内地首家外资独资人身保险公司。

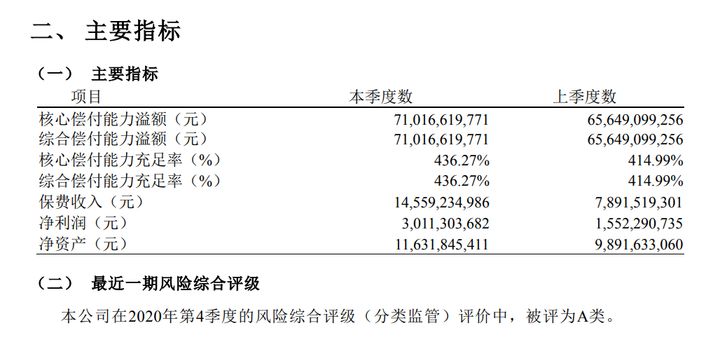

不光要对友邦人寿的背景实力做一个认识,他的赔偿能力究竟如何,我们也是要看的,从下图可以看出:

根据数据,友邦人寿保险公司在2021年第1季度的核心偿还能力充足率和综合偿还能力充足率都为436.27%,且最近一期的风险综合评级为“A”类,符合银保监会的要求。

由于文章的长短是有限制的,大家想对友邦人寿的实力进一步进行了解的话,可以通过下面这份资料来认识一下:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

大家已经在上面了解了友邦人寿保险公司的实力,下面给大家带来它的重点,那它家的年金险怎么样?它的收益是不是很高,在售的友邦友自在年金保险2021怎么样?详细剖析如下文所示!

二、友邦友自在年金保险2021值得买吗?

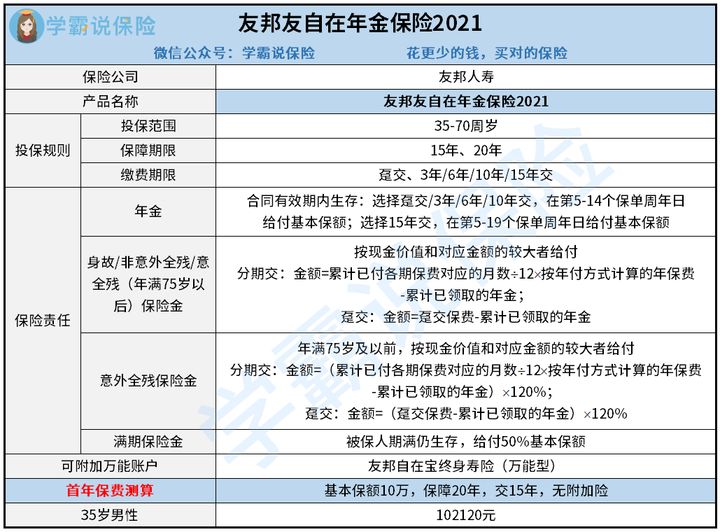

首先,我们先来看看友邦友自在年金保险2021的产品图:

时间很少,我干脆告知大家友邦友自在年金保险2021的测评结果:

1、友邦友自在年金保险2021的条款分析

根据图片展现的,我们可以知道,友邦保险2021年免费年金保险的最低年龄范围只有在35岁以下,那么35周岁以下的朋友想购买这款产品的话就比较困难了!

遐想一下,小刘今年满30周岁,有一些富余的钱,想给自己买一份年金保险,并且小刘对于友邦人寿保险公司还有特殊的粉丝感情,可惜这款刚上线的友邦友自在年金保险2021就没办法满足小刘的心愿了,这就不好办了!

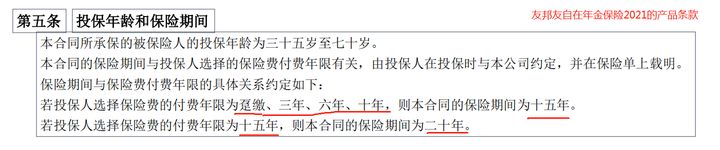

此外, 友邦友自在年金保险2021的缴费期限和保障期限是有挂钩的,让我先看看信托条款是怎么说的:

您可以看到,如果您想购买免费年金保险,2021年的支付期为15年,所以你只能选择20年的保障期限,不允许再选15年,这真是谜之操作啊!

讲到这,大伙是不是认为年金险的圈套不少,不懂得怎么躲开,别急,这里有一招可教你:

《学会这招,远离年金险99%的坑》baoxian.2239.com

粗略了解完此款友邦友自在年金保险2021的条款蹊跷后,接下来才是“主菜”即年金收益到底怎么样?不聊没有用的,赶紧往下看看吧!

2、友邦友自在年金保险2021的年金收益案例分析

知道友邦友自在年金保险2021的年金收益是多少,可以看看这个例子:

假设35岁的刘先生投保了一份友邦友自在年金保险2021,规定基本保额10万元,每年缴纳102120元,分15年交完,对于万能账户没有附加,他的领取情况参考这里:

(1)投入本金:35至44岁,刘先生每年向年金账户投入102120元,交15年,保费共计1531800元。

(2)领取年金:40岁至54岁,刘先生每年可领取年金100基本保额,即10万元,总共领取150万元;在55岁那年,刘先生可领到满期保险金50%基本保额,即5万元。

那么刘先生领取的实际年金收益什么时候才可以回本呢?学姐帮大家算一笔账:

通过计算我们就知道了,35岁的刘先生要到55岁之后才能拿回本钱,要清楚,过了5年不少年金保险直接就可以回本了,所以说友邦友自在年金保险2021的回本速度也有点垃圾了!

而且,刘先生在20年保障到期后,学姐计算出来的内部收益率IRR才0.22%而已,倘诺与市面上那些IRR为3%、以至4%的年金保险相比较,友邦友自在年金保险2021的收益就偏低了。

对比之下,要是朋友们想要靠年金险来获得更高的收益,接下来这10款一定要看看哦:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

三、学姐总结

总结,友邦人寿保险公司还是值得信赖,实力这快就不用说了,非常的强大,旗下的年金险比如说邦友自在年金保险2021虽是近期刚出来的一款新产品,但还是暗藏一些猫腻,不仅缴费期限和保障期限之间关联性强,而且投保年龄的可选范围很窄,最重要是它的年金收益确实是有待提高啊。

学姐多唠叨一句,建议年金保险购买先延后,首先购买完整的保障型保险,比如重疾险、医疗险、寿险和意外险等,随后才将年金保险纳入考虑范围,这样来思考投保问题就对了!

那保障型保险的购买方法是什么?这里有份投保攻略不要错过哦:

《年轻人如何买保障型保险?这样配置,保费省一半!》baoxian.2239.com

以上就是我对 "友邦人寿的年金险赔付比怎么设置的"的图文回答,望采纳!