Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-13 分类:小三阳带病投保

大家都知道,在买重疾险时,一定要进行健康告知,这是必经环节。

这个环节关乎到的不仅仅是投保人是否能投保成功,更甚者对日后理赔的审核产生影响。

尤其是对很多带病投保的人已经造成很大的干扰了,由于自己原来被确诊过一些疾病,或者现在存在着一些疾病,这是不是意味着健康告知很难通过。

而小三阳患者就是这样的一类人群,比较困难的是,自身罹患的病症在重疾险市场上,与他们有缘分的产品很有限。

而今天我就要为小三阳疾患送上一个惊喜,史上核保最宽松的重疾险—凡尔赛1号,如果投保遇到难题我都可以帮助大家一起解决!

你们居然不愿意相信?这可是事实,看完这篇文章,各位就了解了为什么学姐能这么有信心了:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

一、凡尔赛1号小三阳带病投保-24

数据显示,目前我国现存乙肝病毒感染者约有7000万例,其中近九成未得到治疗。

这个数据真的很意外,学姐突然发现了,为什么几乎很多的公司都拒绝为小三阳的患者推荐卖保险,

但是目前,我们拥有了凡尔赛1号,情形有了彻底的改变,下面学姐就带着大家一起看一下,小三阳的患者可以核保吗?

学姐发现凡尔赛一号在几个情况下都是标体包销的可以保证是正常投保,而且不受限制:

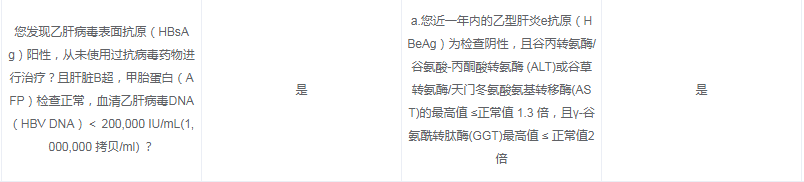

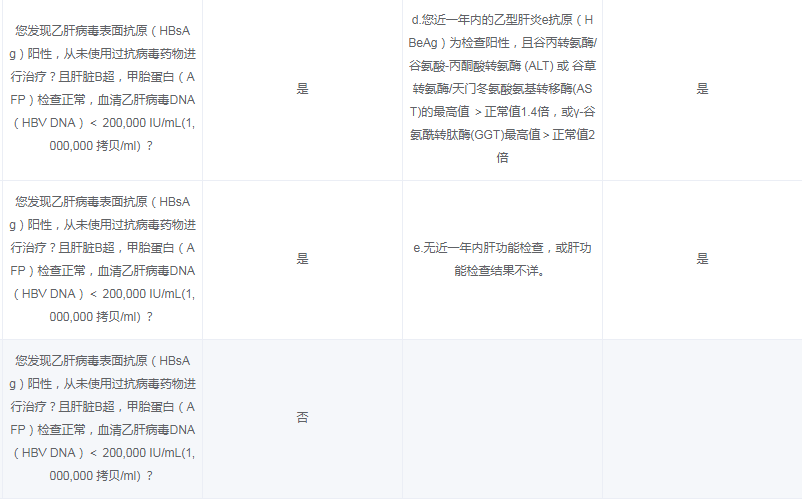

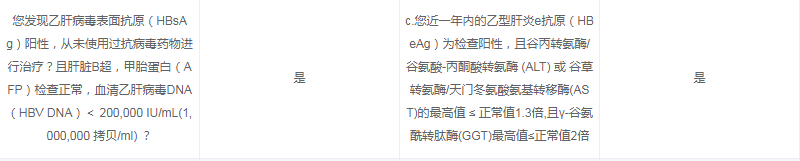

发生有些情况,必须要手动核保。结论均是延期承保,所以不会出现拒赔的情况,小三阳患者也是可以顺畅购买的:

有一种情况是保险需要加费投保,就不会发生被拒保的情况了:

在上面的那些情况下,小三阳的患者投保凡尔赛1号重疾险是完全没有问题的。

说到这里想必有的小伙伴就不太明白了,那智能核保和人工核保有什么区别呢?为什么会有人工核保呢?读完这篇文章你就会了解了:

《智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!》baoxian.2239.com

二、凡尔赛1号重疾险的保障内容如何?适合投保吗?

学姐就不说不相关的了,直接上图:

看过了产品图过后,学姐就跟大家一起了解一下:

1.65岁前赔付比例高

保险条款中规定了只要承保人年纪达到60周岁,可以获得赔偿180%的保额,要是再大几岁,到了60-64周岁,应该能拿到130%的保额赔付。

我国的现行政策,目前实行的是渐进式延迟退休,法定退休年龄延后,为了有效的缓解没有经济收入带来的经济压力,这样看来,60岁后的保险保障就尤为重要了,

而且,60-64周岁这一阶段是极易罹病的时候,市面上超多的保险公司针对60岁以后的老人是没有设立额外理赔保障的,如果要询问原因,便是保险公司的风险成本会增加,招致保险公司的资本减少。

可是,凡尔赛1号却设有重疾额外理赔。这样就完全是给依旧奋斗在工作岗位上的年龄大的人提供了一份安全保障,此个30%额外理赔的设计实在是太棒啦!

2. 轻中症累计赔付5次

这款凡尔赛1号设置了中症跟轻症总共享5次的保障。根据眼下市面上许多的重疾险来讲,轻中症大部分都是分开来赔付的,一种是中症只赔付2次,另一种则是轻症只赔付3次。

与之相反的是凡尔赛1号重疾险,它的赔付是将轻中症累计到一起5次,这么说来,凡尔赛1号会给轻症患者赔偿5次,中症亦是可以单独赔付5次,除此之外轻中症一起赔付5次也是允许的。

然则轻症的保障数量真的是越多越划算吗?当然不是这样了,有什么漏洞没被发现呢:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

3. 恶性肿瘤三次赔

凡尔赛1号重疾险的恶性肿瘤保障在选择后可以最高享有3次恶性肿瘤赔付机会。癌症患者的治疗需要支付多少钱,想来学姐纵使不说,大家的心里也都是一清二楚的。高昂的治疗费用让多少家庭望尘莫及,甚至是选择放弃治疗。

行业里一大半的重疾险产品带来的恶性肿瘤赔付只有两次,凡尔赛可以做到赔三次比市面上多数的重疾险产品都要多,目前这样的赔付力度,谁会说不好呢?学姐要给凡尔赛1号竖起大拇指,表现的真的是很不错。

三、学姐建议

总结以上观点,凡尔赛1号重疾险的核保真的一点都不严格。对于其它保险都拒绝卖保险的疾病,凡尔赛1号也许就会帮你顺利通过,很适合小三阳患者投保呢!

而且凡尔赛1号重疾险的保障内容也非常的周全,这些在职高龄群体里,已经是十分友好了,而且还有很实用的恶性肿瘤三次赔,这也太可以了?

因此,学姐认为大家可以入手这款凡尔赛1号重疾险。

不过市面上性价比比较高的产品现在有很多,大家伙儿需不需再认识一下其他产品呢:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "小三阳患者投保前有什么要注意的"的图文回答,望采纳!