Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-05-02 分类:民生如意臻享重疾险

2020年重疾新规发布之后,旧定义重疾险产品就陆续停售了,同时保险公司们也都相继推出了新定义重疾险。

最近民生人寿推出了新重疾险,这倒是让学姐挺感兴趣的,今天就来测评一下这款民生如意臻享 重疾险到底如何。想知道民生如意臻享重疾险到底值不值得买,直接点击下方链接就能知道结论啦。 《民生如意臻享重疾险网上都说不好,真的吗?》baoxian.2239.com

《民生如意臻享重疾险网上都说不好,真的吗?》baoxian.2239.com

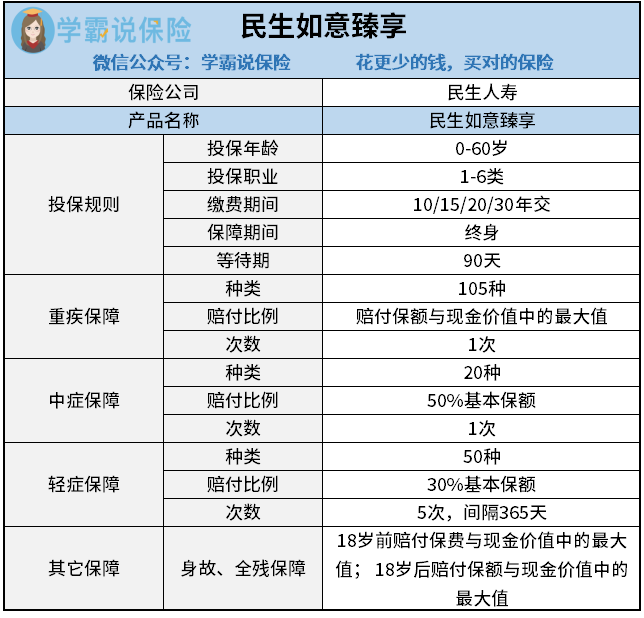

民生如意臻享保障内容直接看图:

民生如意臻享是一个保障终身的重疾险,最高可以60岁投保,投保职业涵盖1-6类,比较高危的职业也可以投保;缴费年限可以拉长到30年,缓解缴费压力。

至于民生如意臻享的保障内容,主要是两项保障:重疾保障和中症保障,而且它们都仅赔偿一次,重疾保障一共包含了105种疾病,一旦被保人确诊了其中一种,即可获得保额和现金价值的最大值(作为保险金赔偿);中症保障20种疾病,赔付50%的保额。民生如意臻享的轻症保障比较有特色,最高能够赔付5次,并且每次都会赔付30%的基本保额。另外,民生如意臻享还有两项保障:身故和全残保障。

整体来看,作为一款重疾险的如意臻享还是可以达到及格水平的。

民生如意臻享重疾险的保障内容处在市场上什么水平?看完这份对比表你就懂了:《全国热门的136款重疾险对比表》baoxian.2239.com

二、如意臻享重疾险的优劣势体现在哪些地方?

前面学姐已经给各位介绍了民生如意臻享的保障责任,接着再来讲讲它的优缺点。

优点

1.民生如意臻享的投保条件较宽松

市面上存在有不少重疾产品其投保职业范围是1-4类,而民生如意臻享的重疾险允许1-6类职业投保,涵盖了大多数职业,范围相对来说来说比较广泛的,即使是高危工作人员也可以自由投保,对从事高危职业的人群很友好。

另外,民生如意臻享的缴费期也比较灵活,最低的缴费期限是10年,最高的缴费期限是30年,不管经济条件好还是差的人群都可以根据自己的需求投保。

2.民生如意臻享等待期相对较短

等待期是指保险合同在生效的指定时期内,即使发生保险事故,保险公司也无需承担保险责任。所以等待期越短越好。,

民生如意臻享重疾险的等待期(又叫“免责期”或“观察期)为90天,90等待期是市面上重疾险最短的等待期水平了,所以这个设置还是比较好的。

缺点

1. 民生如意臻享轻症赔付间隔期长

虽然民生如意臻享最多可以赔付5次,但赔付间隔期却需要365天,这个间隔期的长度是很少见的,这个设置也太不友好了。

学姐还将其他比较容易踩的坑做了整理,大家买保险之前一定要看:《保险合同这些坑不清楚,买了也白买!》baoxian.2239.com

2. 民生如意臻享没有恶性肿瘤二次赔保障

恶性肿瘤有一个特点大家要知道,那就是它在治愈后还存在五年的高复发几率期,所以很多重疾险产品都有恶性肿瘤二次赔保障,在恶性肿瘤复发时,符合合同约定条件就可以再赔一次,被保人就可以继续接受治疗,没有恶性肿瘤二次赔是民生如意臻享的一大不足。再加上恶性肿瘤作为高发的重疾,所以这个缺失其实是很可惜的。

这样看下来,其实民生如意臻享重疾险并没有学姐想象的那么好。尽管投保规则上面已经改了不少规则,但是缺乏了重要保障的方面和限制还是让人很不安的,我们完全可以买到比它保障更完善的重疾险产品。

需要的话,大家可以看看这份热销的新定义重疾险清单:《新定义重疾险大pk,这十款最值得购买!》baoxian.2239.com

以上就是我对 "民生如意臻享重疾险缺点有哪些"的图文回答,望采纳!