Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-05 分类:太平节节高年金保险

在银保监会十月底印发的互联网新规的规定下,目前在售的互联网保险产品都将在12月31日前陆续下架。

不过近期还是有保险公司在推出新品啦,比如太平人寿主打的节节高年金险。

很多小伙伴来询问这款产品好不好,有没有购买的价值?今天就和大家具体分析一下~

在展开分析之前,咱们先一起来研究下年金险的坏处,再去看看太平节节高年金险是否存在这些问题:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、太平节节高年金险保障内容

话不多说,我们一起来看看太平节节高年金险的保障内容图:

太平节节高年金险保障内容图

依据上图咱们能了解到太平节节高年金险具有三金保障,指的就是生存、祝寿金还有身故保险金,看上去特别好,下面咱们就好好看看它的表现~

1.生存金每年会增长

从表格中可以知道,生存金是从第五个保单周年日算起到合同中止,每一年给付20%有效保险金额。

而且这个有效保险金额是会不断增加的,打从保单生效的第二个年度开始,每年按照基本保险金额的5%增加。

例如10万的基本保额,那么第四保单年度的有效保险金额为:10万+10万X5%X(4-1)=115000元。

所以说当开始领生存金之后,每年都能多领一些钱~对比于提供固定年金的保险,太平节节高年金险生存金每年增加,能够有效同通货膨胀抵抗~

2.投保年龄范围窄

目前大多数年金险设置的最高可承保年龄都是70岁,更甚者有的年金险配置有最高80岁投保年龄也可以来购买。

不过太平节节高年金险设定的最高投保年龄范围就是60岁,这样一来一些想要给自己投保年金险的高龄老人就会被拒之门外,这对于老年人群而言就并不是很友善了。

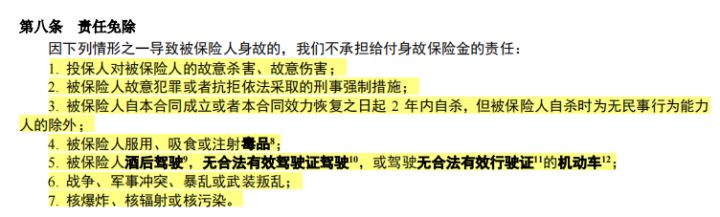

3.免责条款多

免责条款就是保险公司不保障的部分,也就是表示说即使发现了出险情况,一旦出现了免责条款里面规定中的情况,保险公司就不可能会给予赔付了。

因此对我们来说,免责条款实际上是越少越好。

太平节节高年金险的免责条款还不少,有7条,不过不少年金险的免责条款不多,只有3条,这表现就有些不尽如意了。

太平节节高年金险条款截图

有关太平节节高年金险的介绍就先到这里了,篇幅长度有限,如果想要了解更多太平节节高年金险的具体情况,就请来看一看这篇文章吧:

《太平人寿节节高年金险2021真能节节高?看完这篇文章再说》baoxian.2239.com

二、太平节节高年金险值不值得买

总的来说,虽然太平节节高年金险领取的生存金并非一成不变,而是随着时间的推移不断递增,起到了一定的抗通货膨胀作用。

可是它的可投保年龄范围比较窄以及免责条款多对我们来说并不友好。

因此,学姐建议各位朋友最好别投保太平节节高年金险,那具体哪些年金险产品做的比较好呢,建议各位可以看一下学姐整理的年金险榜单作为参考,经过对比再选择适合自己的购买:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "太平人寿太平节节高年金险要不要保"的图文回答,望采纳!