Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-05-13 分类:中国人寿和新华保险的年金险哪个好

中国人寿对于中国人来说几乎是无人不知,虽然与中国人寿相比,新华保险没有那么出名,但是目前保险行业的第二梯队就包含它!

这两家颇具实力的保险公司,那么他们推出的年金险如何呢?收益如何?配置又是什么样呢?今天大家就听学姐来揭秘吧!

年金险是一款理财性质的险种,当中看不到的门道有好多,可以看看这份防坑指南,大家不妨看看:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中国人寿VS新华保险,哪家实力更胜一筹?

1、公司实力对比

中国人寿,公司前身是成立于1949年的原中国人民保险公司,总部设立在北京,世界500强企业、中国品牌500强,属国家副部级单位。

2020年,集团合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元,合并管理第三方资产1.8万亿元,持续保持历史高位。

2020年,中国人寿集团位列《财富》世界500强第45位,世界品牌实验室“世界品牌500强”排行榜中第127位,品牌价值高达4158.61亿元。

新华保险公司成立于1996年9月,总部位于北京市。

2020年上半年,新华保险公司实现总保费968.79亿元,总资产达9393.51亿元,连续多年入围《财富》中国和《福布斯》双料世界500强。

新华保险公司建立了覆盖全国的销售网络,共设立1767家分支机构,拥有36504名内勤员工及50.7万名营销员,为3226.2万名个人客户及8.6万名机构客户提供全面的寿险产品和服务。

只要是排名在第一、第二梯队的保险公司,资金实力都是可圈可点的!

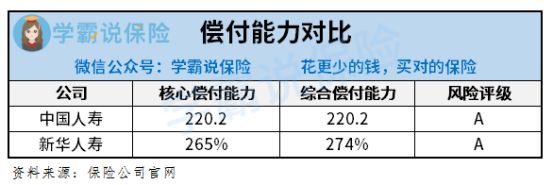

2、偿付能力对比

偿付能力,是判断一家保险公司到底是否具不具备赔付保险金能力的标准

偿付能力根据银保监会的要求,是每个季度必须公开披露的信息,并且还有自己特有的判断标准:

①核心偿付能力充足率在50%以上;②综合偿付能力充足率在100%以上;③风险综合评级B级及以上。

上述三个条件必须同时满足,这才能算得上偿付能力达标。

那么,让我们一来起看看中国人寿和新华保险的偿付能力信息:

不出乎我们意料,这两家保险公司的偿付能力也是非常不错的,不仅达标,还远超规定的标准!

相信大家对这两家保险公司的具体情况也了解了不少,那么中国人寿和新华保险的年金险哪个好呢?

重要的事情要公布了,想了解的朋友跟紧学姐的脚步!

二、中国人寿VS新华保险,谁家的年金险更好?

学姐把两家保险公司的2021开门红产品选取出来,来给大家做个测评,测评通过两种产品的对比来进行,先开看看产品对比图:

1、投保规则方面

两款年金险在投保年龄和交费期限方面表现都差不多,最高允许70岁人群投保,比较适合老人这个年龄段,投保门槛比较低。

趸交和年交是它们同样选择设置的两种交费期限,趸交的意思就是把保费一次性结清,这种交费方式呢,相比与年交而言,显然更加适合只是暂时性收入高的人群选择。

关于趸交、年交这两种交费方式,还有很多不同之处,想知道更多内容的朋友可以阅读这篇文章:

《趸交是什么意思?和年交比哪个好?》baoxian.2239.com

对于保障期限这块,鑫耀前程给到我们的时间年限是15年,太没选择性了,因此可以说惠金生的灵活性是比较高的,毕竟可以选择保障10或15年。

2、身故保障方面

鑫耀前程为给付已交保费,然而惠金生是在已交保费和现金价值这两项内取大的那个。

给付已交保费、现价、保额三者取大是如今年金险在身故保障上做的比较出色的,这种设定能够更加随心所欲,无论什么原因,假如说被保人发生意外事故身亡,其亲人都能领取到阶段性的最高赔付金,对家庭来说是一项更加好的保障。

因此就此保障来说,惠金生和鑫耀前程的性价比基本上不高,绝对要加以改进。

3、万能账户方面

万能账户,简单的说就是给被保人提供了额外的获利渠道,要是不存在取出年金的心思,不妨就把这些钱存入万能账户中,让它继续复利进行增值!

根据保障图可以得知,鑫耀前程和惠金生都是允许添加万能账户,对被保人而言是非常有利的。

但是,现在很多万能账户都可以保证3%的保底利率,鑫耀前程的万能账户保底率只有2.5%,惠金生也一样,简直不可思议!

如果你想了解万能险,学姐推荐你一篇科普文章,不如补充阅读了解一下:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

4、收益方面

年金险是一款理财性质的险种,大家是不是特别想知道收益如何,接下来学姐给大家测算一下这两款年金的收益!

以30岁人群为例,保障期限选择15年,一起来看看哪款年金险收益更优:

要想知道收益,可以看收益测算图,鑫耀前程的收益不是很显著,惠金生的收益也差不多。

毕竟市面上也不缺高收益的年金险产品,内部回报率能达到3.5%!

为了各位的使用体验较好,学姐不建议看重收益的朋友购买该项产品。

三、学姐总结

综上所述,中国人寿和新华保险这两家保险公司,不管是在实力方面还是在偿付方面,都做的非常棒,但是推出的年金险就有点拉胯了。

如果最近有购买年金险的想法,对比这个年金险榜单,多种高收益年金险产品应有尽有:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "人寿年金保险比新华更划算吗"的图文回答,望采纳!