Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-02-01 分类:哮喘投保攻略

接触过重疾险的小伙伴应该会明白,在投保保险之前,特别是重疾险,保险公司会对被保人进行一项常有的程序,就是一些“健康告知”。 这一项程序是保险公司对你的身体状况的全方面的了解,如果你的身体不太健康,保险公司就不接受对你承保。

只要投保人的健康处在良好状态下,就能够依照正常的承保标准来承保了。可是正常情形下,患了哮喘的人群,投保重疾险不是一件简单的事,因为这样会可以使出险概率的提高,保险公司需要更多风险成本,因此通常会发生拒保的情况。

但今天就大不一样了,现在我们有了“凡尔赛1号”,它可是被称为核保宽松界的王者。凡尔赛1号重疾险的核保内容再次晋升了,对于很多的疾病,都相应的降低咯核保标准!

经过我刚才的讲解,想继续钻研凡尔赛1号重疾险的小伙伴,可以来学习学姐为大家准备的这篇文章哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

一、凡尔赛1号重疾险对于哮喘的核保流程是什么样子的?

配置重疾险的时候,一般情况下首先会做份健康告知,我在此叮咛大家伙们,做健康告知一定要诚实守信,投保人讲解的必须要合乎实际情况,不能够刻意地回避问题,不能给保险人提供一些虚假的信息。

还要留意的一点就是,只要是没有被问到的问题我们就无需提起。

另外,健康告知上规定的情形一旦出现,并告知真实的情况以后,页面会跳转到智能核保。

学姐发现了,凡尔赛1号就下面这种情况是可以标体承保的,就是能够正常投保,不受限制的意思:

但是下面的情况是需要延期承保的,但是还不至于出现拒保的情况:

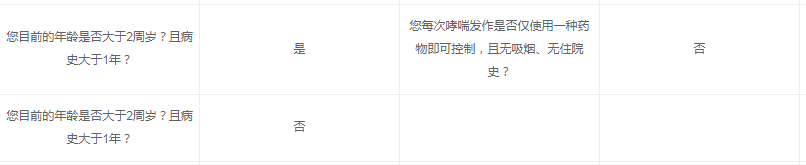

除外承保的其中一种情况就是“严重哮喘”,下图如具体情况:

如果您属于这两种情况中的一种的话,不要担心,对投保并没有什么影响,只不过核保的时候需要进行人工核保:

综上,只有患有严重哮喘的人群无法投保,所有患有哮喘的人群正常投保凡尔赛1号都是允许的!

带病投保最首要的是什么?有哪些事项需要注意?不要慌,学姐这就教给你:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

在对哮喘患者的投保流程有了大致的了解之后,大伙下面就来研究一下此款凡尔赛1号重疾险的保障有无到位?

二、凡尔赛1号重疾险的保障内容如何?值得买吗?

话不多说,直接看图吧:

了解了产品图之后,学姐给大家讲解一下。

凡尔赛1号的优点:

1、65岁前赔付比例高

在保险合同条款中明确设定了,承保人满60周岁,可以获得赔偿180%的保额,60-64周岁能够拿到130%的保额赔付。

并且我国规定现阶段实施渐进式的延迟法定退休年龄,为了防止收入中断带来的经济问题,60岁后的保险保障就更加不可或缺了。

并且,60-64周岁属于高发疾病的阶段,60岁以上老人很少会有保险公司给他们提供保障以外的赔付,因为这样会使保险公司的风险成本更多,是不利于保险公司赚取利润的。

可是,凡尔赛一号是有重疾额外赔付的。对于年纪稍微大一些但是不得不继续工作的人来说,是非常有安全感的,这一份30%额外赔付的设置的确是很优秀了!

2.、轻中症累计赔付5次

凡尔赛1号它提供了中症与轻症,累计赔付5次。从市场上的大部分重疾险分析来看,分开赔付是大部分轻中症的选择,不是中症只赔付2次,就是轻症只赔付3次。

而凡尔赛1号重疾险则是用轻中症累计5次的方法,也就代表着,轻症是可以单独赔付5次的,中症也可单独赔付5次,你总共可以得到5倍的补偿。

听着,或许有小伙伴想问,能否保障轻症的数量越多越好?经过冥思苦索,学姐不这样认为:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

3、 恶性肿瘤三次赔

凡尔赛1号重病保险选择恶性肿瘤保护,最高可以补偿3次。癌症的治疗费用有多高,不必要说,每个人也都一清二楚。昂贵的医疗费用让很多的家庭一点办法也没有,也有不少家庭从而放弃治疗。

市面上大多的重疾险产品只能做到恶性肿瘤二次赔,三次赔的凡尔赛1号可谓是良心商家,还能在比同行的赔付再多一次,学姐尊敬他的做为,而且治疗癌症的一次费用让人难以接受!

三、学姐建议

综上所述,患有严重哮喘的人不能投保,凡尔赛1号的重疾险对于所有患有哮喘的人都开放投保。

同时,凡尔赛1号重疾险不光核保要求比较宽,保障内容也蛮不错的,还提供了很不错的恶性肿瘤三次赔保障,真可谓是业界良心!

不过市面上优秀的重疾险还有很多,诸位想不想知道分别是那几款?想了解的话可以点开此文瞅瞅:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "患哮喘者买保险有哪些需要注意"的图文回答,望采纳!