Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-04-04 分类:达尔文4号

随着重疾险新规的落实,所以旧定义的达尔文3号也快不能卖了,导致了业内人士猜测“达尔文4号”很有可能会被推出。如果真的存在“达尔文4号”,会是什么样的产品?关于这个假设,学姐有几点大胆的预测!

面对重疾险出台新规,应该如何应对?学姐把重点都给你划出来了: 《新规修定后,对重疾险的购买有什么影响?》baoxian.2239.com

《新规修定后,对重疾险的购买有什么影响?》baoxian.2239.com

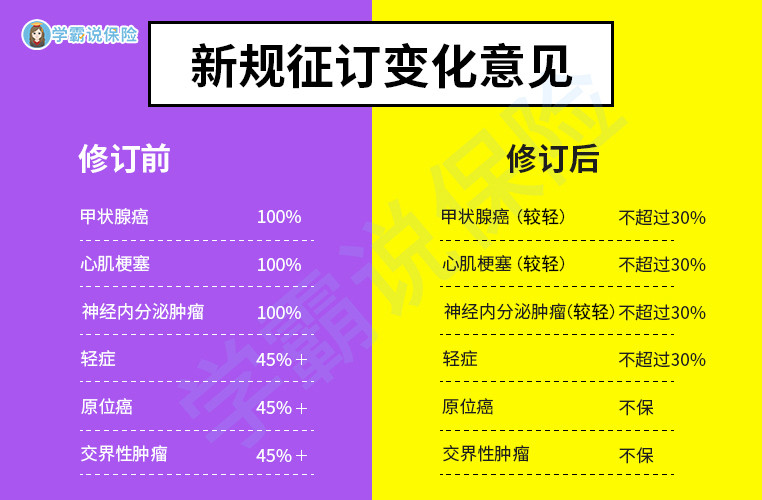

首先我们来看下重疾险新规修订后的变化:

根据重疾新规的变化,学姐对达尔文4号的改变做了一下预测!

1、达尔文4号•原位癌保障缺失

“原位癌”的保障一般存在于重疾险的轻症范畴,也就是说在病症较轻的时候,痊愈的希望要比确诊癌症后要大得多。但是因为新规的调整,达尔文4号的轻症保障当中有可能不再含有“原位癌”的保障,这个改变让被保险人的保障变得不够全面。

2、达尔文4号•部分轻症赔付将缩水

在重疾险新规当中,部分轻症,例如“轻度恶性肿瘤”、“较轻急性心肌梗死”、“轻度脑中风后遗症”的赔付是不可以高于30%的,可是达尔文3号轻症赔付比例是基本保额的45%,达尔文4号的轻症保障力度就显得弱势了!

3、达尔文4号•价格下降

由于新规出台后,保障内容及赔付比例的调整,很多行家猜想新出的重疾险价格会有一定的变化,达尔文4号保费的减少的可能性还是很大的。

不管怎么样,学姐的想法仅仅是预测,到底是否正确还得等达尔文4号真的推出才能验证,期望“达尔文4号”真的有上线的一天!

达尔文3号到底值不值得买?看完这篇再决定:《信泰达尔文3号真的超具性价比吗?正确答案在此!》baoxian.2239.com

以上就是我对 "达尔文4号长期重疾险"的图文回答,望采纳!